Die sogenannten Grundbesitzabgaben sind ein wesentlicher Bestandteil unseres Steuersystems und müssen von jedem Grundstückseigentümer an die Gemeinde oder Stadt bezahlt werden. Neben der Grundsteuer gehören dazu auch die Gebühren für Entwässerung, Straßenreinigung und Abfall. In diesem Beitrag erfahren Sie alles, was Sie zu den Grundbesitzabgaben wissen sollten.

Was sind Grundbesitzabgaben?

Die sogenannten Grundbesitzabgaben sind direkte Steuern, die auf den Besitz von Grundstücken und Immobilien unabhängig von den persönlichen Einkommensverhältnissen des Eigentümers erhoben werden. Sie setzen sich aus der Grundsteuer, Gebühren für Abfall, Entwässerung und Straßenreinigung sowie verschiedenen Beiträgen zusammen. Alle Eigentümer sind verpflichtet, diese Abgaben an ihre Kommune zu entrichten.

Grundbesitzabgaben dienen in erster Linie dazu, finanzielle Mittel für öffentliche Zwecke bereitzustellen und kommunale Dienstleistungen zu refinanzieren.

Wer zahlt Grundbesitzabgaben?

Die Zahlungspflicht für Grundbesitzabgaben liegt in der Regel beim Eigentümer des Grundstücks oder der Immobilie. Bei der Erhebung dieser Abgaben spielt es dabei keine Rolle, ob die Immobilie kommerziell oder privat genutzt wird. Die Steuerpflicht besteht auch unabhängig davon, ob die Immobilie vermietet oder selbst bewohnt wird.

In einigen Fällen können Grundbesitzabgaben auch auf den Mieter übertragen werden, insbesondere wenn dies vertraglich vereinbart ist. Diese Vereinbarungen gelten jedoch vorrangig für gewerbliche Mietverhältnisse. In den meisten Fällen bleibt der Eigentümer für die Zahlung der Abgaben verantwortlich.

Wie hoch sind die Grundbesitzabgaben?

Die Höhe der Grundbesitzabgaben kann je nach Bundesland und Kommune variieren. Zur Berechnung der Grundbesitzabgaben (Grundsteuer) werden verschiedene Faktoren berücksichtigt, darunter der Einheitswert oder der tatsächliche Wert der Immobilie, die Art der Nutzung und der Steuersatz, der von den lokalen Behörden festgelegt wird. Weitere Grundbesitzabgaben (Entwässerungsgebühr, Abfallbeseitigungsgebühr, Straßenreinigung usw.) werden in der Gebührensatzung der einzelnen Kommunen geregelt.

Um genaue Informationen über die Höhe der Grundbesitzabgaben zu erhalten, ist es ratsam, sich an die örtlichen Behörden oder das zuständige Finanzamt zu wenden.

Was ist der Grundbesitzabgabenbescheid?

Der Grundbesitzabgabenbescheid ist ein amtliches Dokument, das den Eigentümern von Grundstücken und Immobilien zugestellt wird. Er dient als Mitteilung über die festgesetzten Grundbesitzabgaben, die der Eigentümer zu entrichten hat. Der Bescheid enthält wichtige Informationen über die Höhe der Abgaben, den Abrechnungszeitraum und die Zahlungsmodalitäten. Der Grundsteuerbescheid hingegen gibt nur Auskunft über die zu leistende Grundsteuer.

Sind Grundbesitzabgaben umlagefähig?

Die Grundbesitzabgaben, die im Bescheid ausgewiesen sind, können unter bestimmten Voraussetzungen auf Mieter umgelegt werden. Dies bedeutet, dass Vermieter im Allgemeinen berechtigt sind, einen Teil oder die gesamten Abgaben auf die Mieter umzulegen und diese somit als Mietkosten anzusehen. Dies ist aber im jeweiligen Einzelfall zu klären und stets vertraglich festzuhalten.

Sind Grundbesitzabgaben steuerlich absetzbar?

Im Normalfall können Grundbesitzabgaben als Werbungskosten oder Betriebskosten steuerlich abgesetzt werden, wenn sie im Zusammenhang mit Einkünften aus Vermietung, Verpachtung oder gewerblicher Nutzung stehen. Dies bedeutet, dass Eigentümer von Mietobjekten oder gewerblichen Immobilien in der Regel die Möglichkeit haben, die entrichteten Grundbesitzabgaben in ihrer Steuererklärung geltend zu machen. Es ist ratsam, sich an einen Steuerberater zu wenden, um genaue Informationen zu erhalten, die auf die individuelle Situation zugeschnitten sind.

Sind Grundbesitzabgaben Steuern?

Die Abgaben, die im Grundbesitzabgabenbescheid festgesetzt werden, fallen unter die Kategorie der Grundbesitzabgabensteuer. Diese Steuer ist eine direkte Steuer, die auf den Besitz von Grundstücken und Immobilien erhoben wird.

Der Grundbesitzabgabenbescheid ist daher ein wichtiges Dokument, das den Eigentümern von Grundstücken und Immobilien die festgesetzten Grundbesitzabgaben mitteilt. Die Umlagefähigkeit der Abgaben, ihre steuerliche Absetzbarkeit und die genaue Höhe sind von den lokal geltenden Gesetzen abhängig.

Wann werden Grundbesitzabgaben fällig?

Die Grundbesitzabgaben-Fälligkeit hängt von den Regelungen der einzelnen Bundesländer ab. In der Regel wird die Grundsteuer vierteljährlich zum 15. Februar, 15. Mai, 15. August und 15. November erhoben. Der Fälligkeitstermin der anderen Grundbesitzabgaben kann jedoch variieren. Für die meisten Eigentümer sind sie zu einem festen Zeitpunkt einmal im Jahr fällig.

Die Grundbesitzabgaben-Fälligkeit besteht unabhängig vom Eigentümerwechsel einer Immobilie. Das bedeutet, dass der Verkauf eines Hauses oder Grundstücks den Fälligkeitstermin der Abgaben nicht beeinflusst. Wird ein Haus verkauft, können die Abgaben zwischen Verkäufer und Käufer jedoch aufgeteilt werden.

In der Regel wird die Zahlung der Grundbesitzabgaben beim Hausverkauf vertraglich geregelt. Normalerweise wird vereinbart, dass der Verkäufer bis zum Tag der Kaufpreiszahlung für die Begleichung der Abgaben verantwortlich ist. Nach dem Verkauf geht die Zahlungsverpflichtung auf den neuen Eigentümer über. Die genauen Bedingungen sind meist im Kaufvertrag geregelt, um mögliche Missverständnisse zu vermeiden.

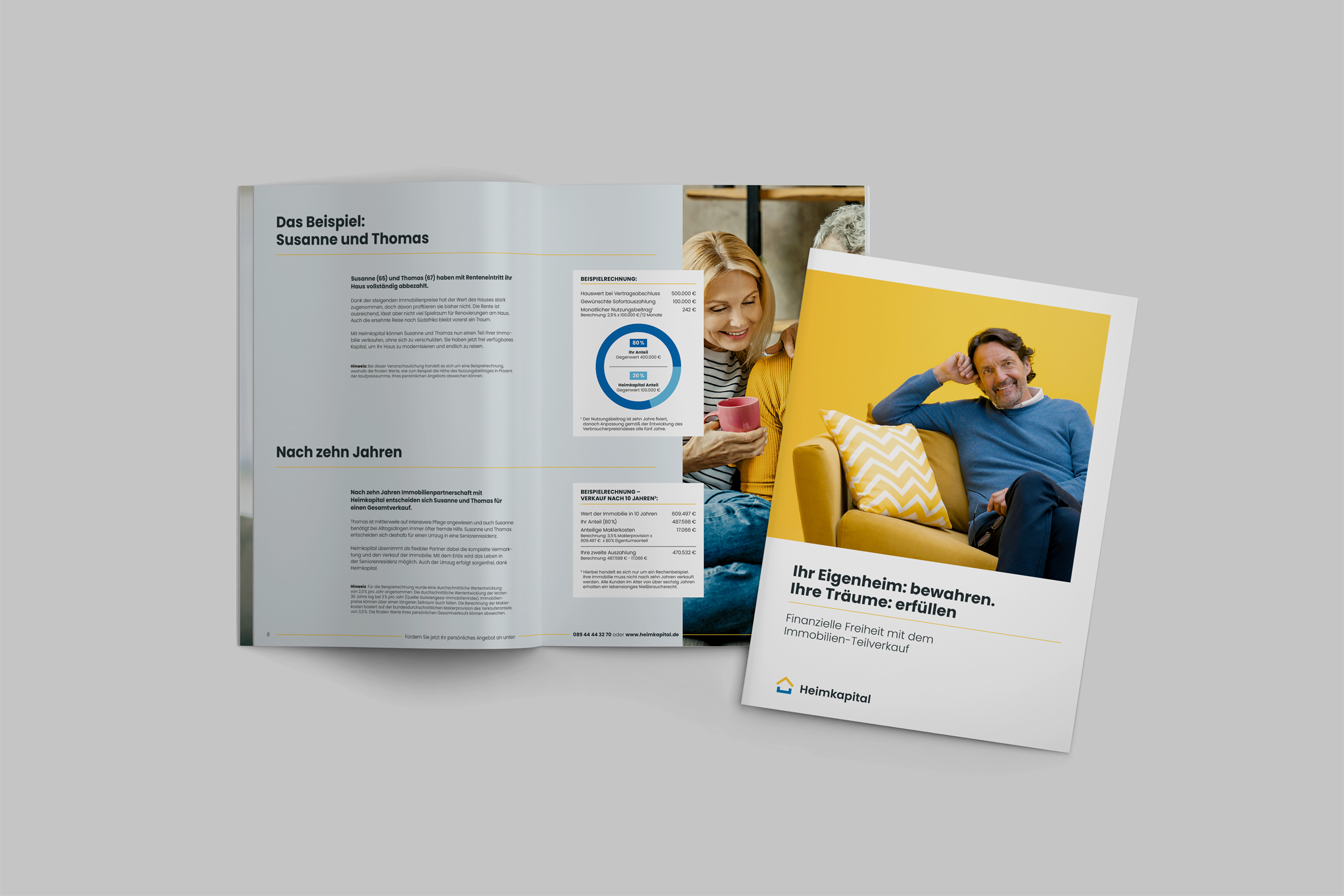

Bei einem Teilverkauf der Immobilie ändert sich in Hinblick auf Grundbesitzabgaben in der Regel nichts. Da der Teilverkäufer auch nach dem Abschluss eines Immobilienteilverkaufs weiterhin Haupteigentümer bleibt, über die Immobilie und mögliche Umbauarbeiten entscheidet und das Haus oder die Wohnung auch vermieten kann, obliegt es auch weiterhin ihm, sich um die Grundbesitzabgaben zu kümmern.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernWie berechnen sich die Grundbesitzabgaben?

Die Berechnung der Grundbesitzabgaben basiert auf verschiedenen Faktoren und kann je nach Bundesland variieren. Im Allgemeinen richtet sie sich nach dem Einheitswert oder dem tatsächlichen Wert der Immobilie sowie dem festgelegten Steuersatz.

Der Einheitswert wird von den Steuerbehörden festgelegt und kann auf unterschiedliche Weise ermittelt werden. Er berücksichtigt Faktoren wie Lage, Größe, Nutzung und Marktwert der Immobilie. In einigen Bundesländern wird der Einheitswert regelmäßig überprüft und aktualisiert, um sicherzustellen, dass die Abgaben den aktuellen Marktbedingungen entsprechen. Der Steuersatz für Grundbesitzabgaben kann in Prozent des Einheitswerts oder des tatsächlichen Werts der Immobilie angegeben werden.

Im Allgemeinen wird die Berechnung der Grundbesitzabgaben beim Eigentümerwechsel eines Hauses oder Grundstücks nicht direkt beeinflusst. Der Verkäufer bleibt meist bis zur Zahlung des Kaufpreises für die Begleichung der Grundbesitzabgaben verantwortlich, es sei denn, es wurde eine gesonderte Vereinbarung im Kaufvertrag getroffen. Spätestens nach dem Eigentümerwechsel geht die Zahlungsverpflichtung auf den neuen Eigentümer über.

Grundbesitzabgaben berechnen

Die genaue Berechnung der Grundbesitzabgaben kann komplex sein und hängt von den jeweiligen Regelungen und Gesetzen der Bundesländer ab. In Bayern wird die Grundsteuer beispielsweise anhand des Einheitswerts einer Immobilie berechnet. Ein vereinfachtes Beispiel gibt einen groben Überblick über die Ermittlung der Abgabenhöhe:

Angenommen, Sie besitzen ein Grundstück in Bayern mit einem Einheitswert von 200.000 EUR. Die Kommune hat einen Grundsteuermessbetrag von 2 Promille festgelegt.

Um die Grundsteuer zu berechnen, multiplizieren Sie den Einheitswert mit dem Grundsteuermessbetrag:

- 200.000 EUR (Einheitswert) * 0,002 (Grundsteuermessbetrag) = 400 EUR

In diesem Beispiel beträgt die Grundsteuer für Ihr Grundstück in Bayern 400 EUR pro Jahr.

Dies ist ein vereinfachtes Beispiel zur Berechnung der Grundsteuer. In der Regel sind weitere Faktoren zu berücksichtigen, wie der Hebesatz, der von der jeweiligen Kommune festgelegt wird. Der Hebesatz wird gegebenenfalls mit dem Grundsteuerbetrag multipliziert.

Wer seine kompletten Grundbesitzabgaben berechnen möchte, sollte auch weitere Gebühren wie die Entwässerungsgebühr, die Abfallbeseitigungsgebühr sowie die Gebühren für die Straßenreinigung und den Winterdienst berücksichtigen. Da es hierfür keine allgemeingültigen Pauschalen gibt, kann nur ein Blick in die Gebührenordnung der Kommunen Aufschluss über deren genaue Höhe geben.

Die örtlichen Behörden oder das zuständige Finanzamt geben gerne Auskunft über die genaue Berechnung ihrer Grundbesitzabgaben.

Fazit: Grundbesitzabgaben betreffen einen jeden Immobilieneigentümer

Grundbesitzabgaben sind eine Form der direkten Steuer, die auf den Besitz von Grundstücken und Immobilien erhoben wird. Sie dienen der Finanzierung öffentlicher Infrastruktur und Dienstleistungen. Die Zahlungspflicht liegt in der Regel beim Eigentümer der Immobilie, unabhängig davon, ob sie privat oder kommerziell genutzt wird.

Die Berechnung der Grundbesitzabgaben ist ein komplexer Prozess, der von verschiedenen Faktoren beeinflusst wird. In der Regel basiert sie auf dem Einheitswert oder dem tatsächlichen Wert der Immobilie sowie dem festgelegten Steuersatz. Die genaue Berechnungsmethode kann je nach Bundesland und Kommune unterschiedlich sein.

Bei einem Verkauf, einer Verrentung oder Beleihung von Immobilien sollte auch die Zahlung der Grundbesitzabgaben klar und verbindlich in einem Vertrag geregelt werden, um spätere Missverständnisse zu vermeiden.

Immobilieneigentümer sollten sich mit den Grundlagen der Berechnung von Grundbesitzabgaben vertraut machen und bei Bedarf professionellen Rat einholen. Eine sorgfältige Auseinandersetzung mit den Regelungen und individuellen Umständen ist entscheidend, um unangenehme Überraschungen zu vermeiden und eine korrekte Abgabenberechnung sicherzustellen.

* Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.