Die zahlreichen Begriffe und Konzepte, die mit dem Besitz einer eigenen Immobilie verbunden sind, können schnell verwirrend erscheinen. Einer dieser Begriffe sind die Herstellungskosten und damit verbunden die Anschaffungskosten, anschaffungsnahen Herstellungskosten und die Erhaltungskosten. Zusätzlich finden sich ganz ähnliche Begriffe, wie im Falle der Herstellkosten, die wiederum etwas ganz anderes bezeichnen. Dabei ist es wichtig, nicht den Überblick zu verlieren – vor allem hinsichtlich der steuerlichen Behandlung. Im Folgenden möchten wir Ihnen den Begriff der Herstellungskosten näher bringen, was jeweils zu den Herstellkosten gerechnet wird und was es steuerlich zu beachten gilt.

Was versteht man unter Herstellungskosten?

Das Handelsgesetzbuch (HGB) definiert die Herstellungskosten in § 255 Absatz 2 Satz 1 als „die Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstands, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen.“ Die Herstellungskosten bei Immobilien sind also die Kosten, die durch die Errichtung eines Gebäudes entstehen oder in einem engen wirtschaftlichen Zusammenhang dazu stehen.

Im Folgenden ganz ähnlich zu behandeln sind die Anschaffungskosten. Anschaffungskosten und Herstellungskosten unterscheiden sich darin, dass erstere beim Kauf einer fertigen Immobilie anfallen, während die Herstellungskosten im Zusammenhang mit der Erstellung eines noch nicht vorhandenen Gebäudes entstehen. Zu den Anschaffungskosten zählen ebenfalls die Kosten für die notwendigen Maßnahmen, diese in einen nutzungsfähigen Zustand zu bringen. Außerdem werden die Kaufnebenkosten zu den Anschaffungskosten gezählt, wie zum Beispiel die Transaktionskosten.

Was ist der Unterschied zwischen Herstellungskosten und Herstellkosten?

Die Herstellungskosten sind von den Herstellkosten abzugrenzen. Die beiden Begriffe klingen fast identisch, bezeichnen jedoch etwas ganz anderes. Der Unterschied zwischen den Herstellkosten und den Herstellungskosten liegt darin, dass mit den Herstellungskosten hergestellte Vermögensgegenstände bewertet werden. Man spricht hier von einer bilanziellen Sichtweise. Unter den Herstellkosten versteht man hingegen Kosten, die bei der Herstellung von Waren oder bei der Erbringung von Dienstleistungen anfallen. Sie sind Teil der Kosten- und Leistungsrechnung, die ein zentrales Instrument des internen Rechnungswesens von Unternehmen ist, und sind damit der kostenrechnerischen Sichtweise zuzuordnen.

Was gehört alles zu den Herstellungskosten?

Zu den Herstellungskosten gehören entsprechend der Definition des HGB alle Kosten, die im Zusammenhang mit dem Hausbau anfallen. Hier finden wir unter anderem die Materialkosten und die Kosten für Baumaschinen. Aber auch die Planungskosten, etwa Architektenhonorare, die Kosten für die Baugenehmigung, die Kosten für die Grundsteinlegung und die Kosten für den Aushub des Grundstücks für die Baugrube zählen zu den Herstellungskosten. Etwaige im Zusammenhang mit dem Bau anfallende Anwalts- und Prozesskosten werden ebenfalls zu den Herstellungskosten gerechnet. Eine Eigenleistung beim Bau wird nicht dazugerechnet, dabei entstandene Kosten, zum Beispiel für Werkzeug oder Fahrtkosten zur Baustelle, allerdings schon. Gartenanlagen können nur im Zusammenhang mit der Abgrenzung des Grundstücks dazugerechnet werden, etwa Hecken als Grundstücksumzäunung.

In bestimmten Fällen ist es auch möglich, Teile der Inneneinrichtung zu den Herstellungskosten zu zählen. Dies trifft etwa bei Einbauküchen auf die für eine Wohnung als notwendig erachteten Bestandteile zu, zum Beispiel den Herd. Einbaumöbel gelten etwa im Falle von Schranktrennwänden, die eine notwendige Wand ersetzen, als Herstellungskosten, ebenso wie fest in der Decke eingebaute Lampen und fest verklebte Teppiche.

In bestimmten Fällen kommt es auch zu nachträglichen Herstellungskosten. Hierzu zählt zum Beispiel eine Alarmanlage, wenn diese nach der Fertigstellung eines Hauses eingebaut wird. Ebenfalls zu den nachträglichen Herstellungskosten gehört eine Dacherweiterung bzw. ein Dachausbau, mit dem die Wohnfläche vergrößert und damit die Nutzungsmöglichkeit erweitert wird.

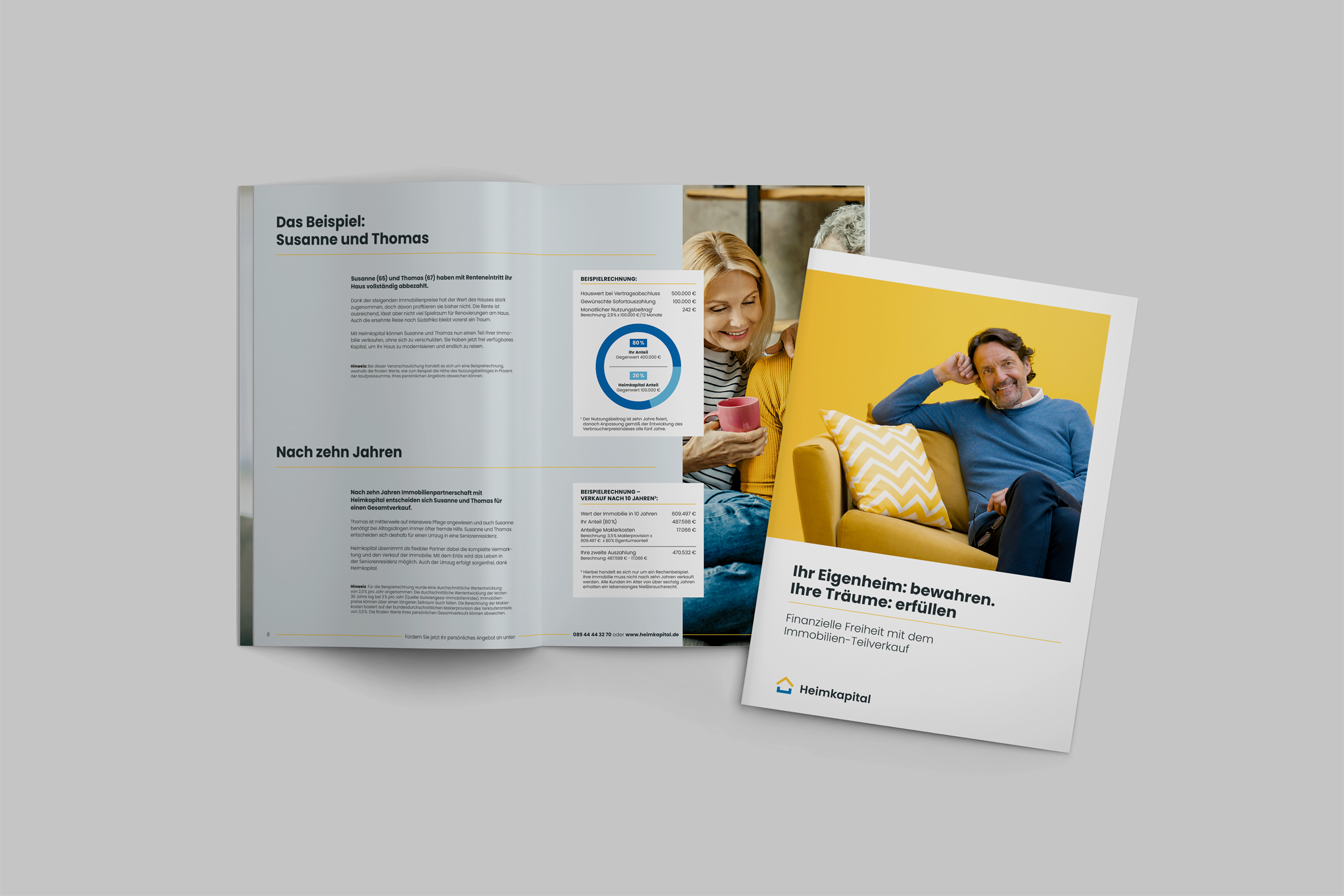

Übrigens: Für die Finanzierung solcher nachträglicher Baumaßnahmen kann ein Immobilien-Teilverkauf eine interessante Möglichkeit sein. Dabei verkaufen Sie bis zu 50% Ihrer Immobilie an einen Immobilienpartner und erhalten eine individuelle Sofortauszahlung zur freien Verfügung. Gleichzeitig bleiben Sie weiterhin Haupteigentümer und können die Immobilie wie gewohnt bewohnen und behalten sämtliche Entscheidungsgewalt.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernWas sind anschaffungsnahe Herstellungskosten?

Der Gesetzgeber definiert die anschaffungsnahen Herstellungskosten für Gebäude in § 6 Absatz 1 Nr. 1a EStG als die Aufwendungen für Instandsetzungs- und Modernisierungsmaßnahmen, welche in einem Zeitraum von drei Jahren nach der Anschaffung des Gebäudes durchgeführt wurden und ohne Umsatzsteuer 15 Prozent der Anschaffungskosten des Gebäudes übersteigen. Dabei ist zu beachten, dass sich die Anschaffungskosten ausschließlich auf das Gebäude beziehen, und nicht auf das Grundstück. Beim Kauf eines bebauten Grundstücks müssen die Anschaffungskosten entsprechend auf das Haus und das Grundstück aufgeteilt werden.

Bei einem Kaufpreis von 200.000 Euro, von dem 100.000 Euro auf das Grundstück und 100.000 auf das Haus entfallen, würden bauliche Maßnahmen mit einem Preis von mindestens 15.000 Euro als anschaffungsnahe Herstellungskosten gelten. Die Dreijahresfrist beginnt mit dem Tag des Eigentumsübergangs, das heißt mit der Eintragung im Grundbuch.

Kosten durch Erweiterungen, welche den Standard der Immobilie wesentlich verbessern, gelten nicht als anschaffungsnahe Herstellungskosten. In diesem Fall werden die Aufwendungen zu den Herstellungskosten gezählt.

Was sind Herstellungskosten bei Vermietung und wie sind diese im Steuerrecht geregelt?

Der Gesetzgeber bietet im Rahmen der Vermietung von Gebäuden steuerliche Vorteile. Herstellungskosten sowie Anschaffungskosten für vermietete Gebäude können steuerlich abgeschrieben werden: Wer als Privatperson eine Immobilie vermietet, erzielt dadurch Einnahmen aus Vermietung und Verpachtung, die versteuert werden müssen. Werbungskosten können diesen Einnahmen entgegengesetzt werden und so die Steuerlast mindern. Darunter fallen die Sanierungskosten, die als Herstellungskosten, Erhaltungskosten oder anschaffungsnahe Herstellungskosten klassifiziert werden können. Erhaltungskosten können sofort in voller Höhe abgeschrieben werden. Herstellungskosten und anschaffungsnahe Herstellungskosten hingegen werden im Rahmen der AfA (Absetzung für Abnutzung) abgeschrieben. Für die Abschreibung wird ein Zeitraum von 50 Jahren veranschlagt – der angesetzte Zeitraum für die Nutzung von Wohngebäuden. Die Abschreibung erfolgt linear, das heißt, pro Jahr werden 2 % abgeschrieben.

Ob es sich um einen Erhaltungsaufwand oder Herstellungskosten (bzw. anschaffungsnahe Herstellungskosten) handelt, hängt von verschiedenen Faktoren ab. Steuerlich ist dies für Vermieter wichtig, da Erstere sofort angesetzt werden können und damit einen steuerlichen Vorteil bringen. Bauliche Maßnahmen, welche den Standard einer Immobilie verbessern, werden zu den Herstellungskosten gerechnet und sind damit steuerlich benachteiligt. Dazu zählen beispielsweise die Erneuerung von Heizungsanlagen, Fenstern oder dem Dach oder die energetische Sanierung der Fassade.

Für eine individuelle Beratung empfiehlt es sich immer, einen Steuerberater zu konsultieren. Dieser Beitrag dient rein informativen Zwecken.

Fazit: Fachliche Beratung einholen

Herstellungskosten sind definiert als Aufwendungen, die für die Herstellung eines Vermögensgegenstands, wie auch für dessen Erweiterung oder wesentliche Verbesserung, anfallen. Die jeweilige Einordnung von baulichen Maßnahmen macht steuerlich einen Unterschied. Es ist daher wichtig, die Grundlagen zu kennen, um die jeweils günstigste Möglichkeit zu finden. Wenden Sie sich im Zweifelsfall immer an einen Experten, der Ihnen mit seinem fachmännischen Rat zur Seite steht und Ihnen Ihre Möglichkeiten aufzeigt.

* Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.