Damit eine Immobilienfinanzierung auf sicheren Beinen steht, sollte bereits im Vorfeld der Finanzierungsbedarf geklärt werden. Neben der Höhe der Kosten eines Immobilienkaufs spielt auch das zur Verfügung stehende Eigenkapital eine wichtige Rolle. Wie viel Eigenkapital Sie benötigen, richtet sich häufig danach, wie die Bank Ihre Immobilie bewertet. Entscheidende Werte sind dabei der Beleihungswert und die Beleihungsgrenze. Was darunter konkret zu verstehen ist und was die beiden Begriffe bedeuten, erfahren Sie in diesem Artikel.

Was bedeutet Beleihungsgrenze?

Beleihungsgrenze Definition

Die Beleihungsgrenze ist einfach erklärt. Sie ist ein Begriff aus dem Bereich der Immobilienfinanzierung und berechnet sich aus dem Beleihungswert einer Immobilie. Der Beleihungswert richtet sich nach Lage, Grundstückswert und Zustand des Gebäudes. Die Beleihungsgrenze für ein Grundstück oder eine Immobilie bestimmt den Betrag, den ein Kreditgeber maximal bereit ist, als Darlehen zu gewähren. In der Regel beträgt die Beleihungsgrenze für Immobilien in Deutschland zwischen 60 % und 80 % des Beleihungswerts. Eine niedrigere Beleihungsgrenze bedeutet in der Regel, dass der Kreditnehmer mehr Eigenkapital benötigt, um eine Immobilie finanzieren zu können.

Wie wird die Beleihungsgrenze berechnet?

Bei der Berechnung der Beleihungsgrenze werden unter anderem folgende Faktoren berücksichtigt:

- Art des Darlehens: Die Beleihungsgrenze kann je nach Art des Darlehens unterschiedlich hoch sein. Bei Hypothekendarlehen wird sie beispielsweise höher liegen als bei gewerblichen Krediten.

- Art der Immobilie: Die Beleihungsgrenze kann auch von der Art der Immobilie abhängig sein. Eigentumswohnungen weisen oft einen niedrigeren Wert als Einfamilienhäuser auf.

- Lage der Immobilie: Auch die Lage kann sich auf die Höhe der Beleihungsgrenze auswirken. In Regionen mit stabilen Immobilienpreisen ist sie meist höher.

- Bonität des Kreditnehmers: Die Bonität des Kreditnehmers ist ein wichtiger Faktor bei der Bestimmung der Beleihungsgrenze. Je besser die Bonität des Kreditnehmers, desto höher wird der Wert sein.

Um die Beleihungsgrenze zu berechnen, wird der Beleihungswert herangezogen. Eine Beleihungsgrenze von 80 % bedeutet beispielsweise, dass der Kreditnehmer bis zu 80 % des Beleihungswerts der Immobilie als Darlehen aufnehmen kann.

Was ist der Unterschied zwischen Beleihungswert und Beleihungsgrenze?

Beleihungswert und Beleihungsgrenze sind zwei Begriffe, die eng mit der Immobilienfinanzierung verbunden sind. Sie unterscheiden sich durch folgende Kriterien:

- Beleihungswert: Der Beleihungswert einer Immobilie ist der Wert, der in der Regel von einem unabhängigen Gutachter oder Sachverständigen ermittelt wird und als Basis für die Kreditvergabe durch einen Kreditgeber dient. Der Beleihungswert ist der Wert, den die Immobilie im Falle einer Zwangsversteigerung erzielen würde. Er berücksichtigt Faktoren wie den Zustand der Immobilie, die Lage, den Markt und andere relevante Faktoren.

- Beleihungsgrenze: Die Beleihungsgrenze ist der prozentuale Anteil des Beleihungswerts, bis zu dem ein Kreditgeber bereit ist, ein Darlehen zu gewähren. Sie wird vom Kreditgeber festgelegt und hängt von verschiedenen Faktoren ab, wie beispielsweise der Darlehensart, der Bonität des Kreditnehmers, der Immobilienart und der Lage.

Im Wesentlichen ist der Beleihungswert der Wert, der zur Bestimmung der Beleihungsgrenze herangezogen wird.

Beleihungsgrenze Beispiel

Die Berechnung der Beleihungsgrenze wird anhand eines Beispiels deutlich.

Der Kaufpreis einer Immobilie beträgt beispielsweise 300.000 EUR. Die Bank ermittelt dabei einen Beleihungswert von 240.000 EUR (80 % des Kaufpreises) und finanziert das Vorhaben bis zu einer Beleihungsgrenze von 60 %. Der Kreditnehmer erhält somit ein Darlehen in Höhe von maximal 144.000 EUR. In einigen Fällen sind die Banken auch bereit, darüber hinaus weitere 20 % zu finanzieren. In diesem Fall würde sie zusätzlich 48.000 EUR zur Verfügung stellen. Den restlichen Finanzierungsbedarf für den Immobilienkauf könnte der Kreditnehmer beispielsweise über ein Bauspardarlehen, einen Modernisierungskredit der KfW oder über Eigenkapital abdecken.

Ein im Internet verfügbarer Beleihungsgrenze-Rechner gibt gegebenenfalls mehr Aufschluss über den genauen Betrag.

Was versteht man unter Beleihungsauslauf?

Der Beleihungsauslauf ist ein weiterer Begriff aus dem Bereich der Immobilienfinanzierung, der häufig verwendet wird. Der Beleihungsauslauf gibt an, in welchem Verhältnis der tatsächlich aufgenommene Kreditbetrag zum Beleihungswert der Immobilie steht. Der Beleihungsauslauf wird in der Regel in Prozent angegeben und stellt somit eine wichtige Kennzahl bei der Bewertung des Kreditrisikos für den Kreditgeber dar.

Wenn der Beleihungswert einer Immobilie beispielsweise bei 500.000 EUR liegt und ein Kreditnehmer einen Kredit in Höhe von 400.000 EUR aufnimmt, beträgt der Beleihungsauslauf 80 %. Das bedeutet, dass der Kreditnehmer 80 % des Beleihungswerts der Immobilie als Kredit aufgenommen hat.

Der Beleihungsauslauf stellt einen wichtigen Faktor bei der Festlegung der Beleihungsgrenze für das Haus durch den Kreditgeber dar. Je höher der Beleihungsauslauf, desto höher ist das Kreditrisiko für den Kreditgeber. Eine hohe Beleihungsauslaufquote kann daher dazu führen, dass der Kreditgeber eine niedrigere Beleihungsgrenze festlegt oder höhere Zinsen verlangt, um das Kreditrisiko auszugleichen. In der Regel ist ein niedriger Beleihungsauslauf für den Kreditnehmer vorteilhaft, da er damit ein geringeres Kreditrisiko signalisiert und somit bessere Konditionen für das Darlehen erzielen kann.

Welche Rolle spielen Beleihungsgrenzen bei einer Finanzierung?

Beleihungsgrenzen für Immobilien spielen eine wichtige Rolle bei der Finanzierung von Wohneigentum, insbesondere bei der Vergabe von Hypothekendarlehen. Wenn ein Kreditnehmer ein Hypothekendarlehen aufnehmen möchte, wird der Kreditgeber den Beleihungswert der Immobilie ermitteln und darauf basierend die Beleihungsgrenze festlegen, bis zu der ein Kredit gewährt wird.

Darüber hinaus hat die Beleihungsgrenze auch Auswirkungen auf die Konditionen des Hypothekendarlehens. Ein höherer Wert führt dazu, dass der Kreditnehmer eine größere Darlehenssumme zu günstigeren Konditionen erhält. Ein niedrigerer Wert kann dagegen dazu führen, dass der Kreditnehmer mehr Eigenkapital benötigt oder ein weiteres Darlehen zu schlechteren Konditionen aufnehmen muss.

Beleihungsgrenze und Grundschuld

Wenn ein Kreditnehmer ein grundschuldgesichertes Darlehen aufnimmt, stellt er seine Immobilie als Sicherheit zur Verfügung. Eine erstrangige Grundschuld in Höhe der Beleihungsgrenze stellt sicher, dass der Kreditgeber im Falle einer Zwangsversteigerung der Immobilie genügend Geld erhält, um das Darlehen zu tilgen. Darlehen, die darüber hinaus gewährt werden, sind einem höheren Ausfallrisiko ausgesetzt und werden daher meist zu ungünstigeren Konditionen ausgegeben.

Erbbaurecht und Beleihungsgrenze

Der Bau eines Hauses erfolgt nicht in jedem Fall auf dem eigenen Grundstück. Es gibt auch die Möglichkeit, ein sogenanntes Erbbaurecht zu erwerben. Wer ein Erbbaurecht erwirbt, darf in der Regel auf dem betreffenden Grundstück seine Immobilie errichten und zahlt anstelle des Kaufpreises einen Erbbauzins an den Eigentümer des Grundstücks. Die Laufzeit dieser Erbbauzinsvereinbarung beträgt in der Regel 99 Jahre und kann danach unter Umständen verlängert werden.

Kreditnehmer, die sich ihren Traum vom Eigenheim auf diese Weise erfüllen und dafür eine Immobilienfinanzierung in Anspruch nehmen möchten, sollten beachten, dass die Bank gegebenenfalls nur den Wert des Gebäudes beleihen wird. Für die Beleihungsgrenze bei Erbpacht ist daher der Wert des Bauwerks entscheidend. Die Beleihungsgrenze im Erbbaurecht ist also in der Regel niedriger als bei einer Finanzierung, bei der das Grundstück ebenfalls erworben wird.

Gibt es Alternativen oder die Möglichkeit, über die Beleihungsgrenze zu finanzieren?

Es gibt Möglichkeiten, über die Beleihungsgrenze zu finanzieren. Eine Option bietet die Aufnahme eines zweiten Darlehens, um den benötigten Finanzierungsbedarf zu decken. Dieses zweite Darlehen wird oft als „nachrangiges Darlehen“ bezeichnet, da es im Falle einer Zwangsversteigerung der Immobilie erst nach dem ersten Darlehen bedient wird. Ein nachrangiges Darlehen wird in der Regel nur zu höheren Zinssätzen gewährt, da es mit größeren Risiken verbunden ist.

Eine weitere Möglichkeit bietet die Abtretung weiterer Vermögenswerte als Sicherheit für das Darlehen. Wenn der Kreditnehmer beispielsweise über Wertpapiere, Lebensversicherungen oder andere fest angelegte Guthaben verfügt, kann er diese als zusätzliche Sicherheit für das Darlehen verwenden. In diesem Fall ist der Kreditgeber möglicherweise bereit, über der Beleihungsgrenze zu finanzieren.

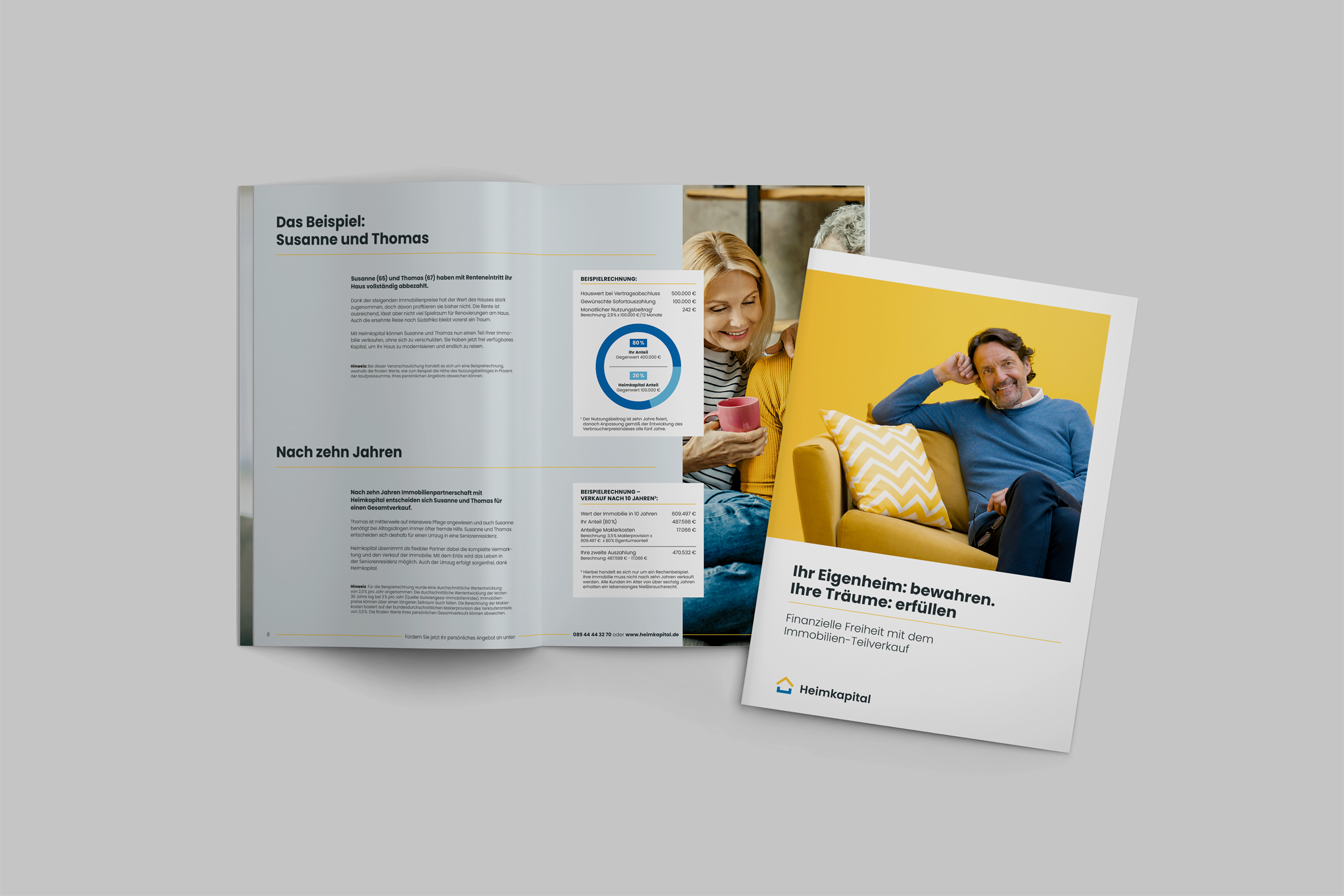

Generell empfiehlt es sich vor der Aufnahme eines Kredits oder Darlehens immer, alternative Möglichkeiten und bereits vorhandene finanzielle Mittel zu prüfen. Das gilt vor allem für Personen, die auf den Ruhestand zugehen und über ein höheres Eigenkapital verfügen, beispielsweise in Form der bereits bestehenden eigenen Immobilie. Denn oftmals ist es nämlich vor allem im Alter nicht so einfach möglich, bei der Bank einen Kredit zu bekommen. Möchten Sie sich beispielsweise für den Ruhestand ein Feriendomizil zulegen, kann dies ganz einfach mithilfe eines Teilverkaufs des Eigenheims finanziert werden. Sie verkaufen dabei bis zu 50% der Immobilie an einen professionellen Immobilienpartner und erhalten eine nicht zweckgebundene Sofortauszahlung und ein eingetragenes Nießbrauchsrecht. Damit bleiben Sie nicht nur Haupteigentümer und können weiterhin dort wohnen bleiben, sondern entscheiden auch weiterhin selbst über alle Arbeiten an der Immobilie und partizipieren an der Wertsteigerung.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernFazit: Alternativen prüfen

Die Beleihungsgrenze stellt einen prozentualen Wert des Beleihungswertes einer Immobilie dar. Sie spielt bei der Immobilienfinanzierung eine wichtige Rolle, da sie die Höhe des Darlehens und der Konditionen beeinflusst. Zur Berechnung des Wertes wird zunächst der Beleihungswert ermittelt. Er ergibt sich aus dem Verkehrswert einer Immobilie und wird vom jeweiligen Finanzierungspartner festgelegt. Die Beleihungsgrenze liegt schließlich bei 60 % bis 80 % des Beleihungswertes. Sie kann je nach der Art des Darlehens und den damit verbundenen Risiken variieren. Bevor Sie einen Kredit aufnehmen, sollten Sie auch immer Alternativen prüfen und eventuell auf Eigenkapital zurückgreifen.

* Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.