Der Besitz von Immobilien birgt nicht nur in Hinblick auf die eigene Wohnsituation viele Vorteile, sondern stellt auch eine sinnvolle und sichere Kapitalanlage für die Zukunft dar. Wer ein Haus oder eine Wohnung vermietet, kann Anschaffungs- und Herstellungskosten in der Steuererklärung geltend machen und so die Steuerlast mindern. Eine dieser Möglichkeiten ist die AfA (Absetzung für Abnutzung), oder auch Abschreibung für Immobilien, die wir Ihnen im Folgenden genauer erklären.

Was ist die Abschreibung einer Immobilie?

Unter Abschreibung versteht man im Allgemeinen die Erfassung von Wertminderungen, die bei Vermögenswerten durch die Nutzung über einen bestimmten Zeitraum, in der Regel einer pauschal festgelegten Nutzungsdauer, auftreten.

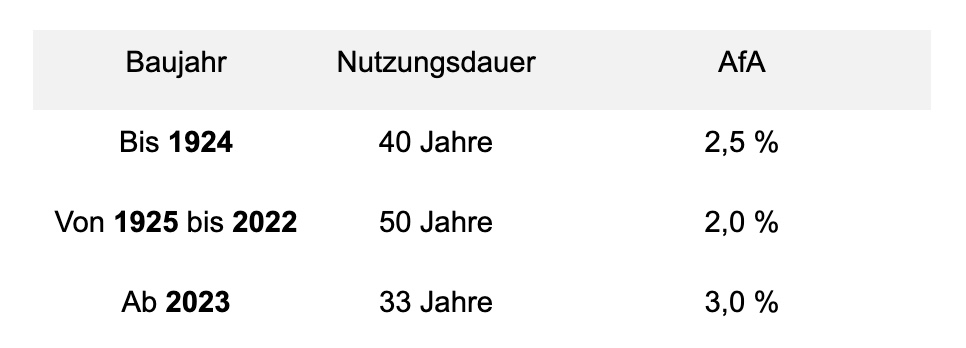

Dies trifft auch auf Immobilien zu: Die Immobilien-Abschreibung oder AfA hat den Zweck, den Wertverlust einer Immobilie durch steuerliche Vorteile auszugleichen. Maßgeblich ist dabei die Nutzungsdauer, die die Höhe der Immobilien-Abschreibung bestimmt. Dafür wird eine fiktive Nutzungsdauer angesetzt, nach der sich der Prozentsatz der maximal möglichen Abschreibung der Immobilie berechnet. Dieser unterscheidet sich in Deutschland je nach Baujahr:

In Einzelfällen ist es auch möglich, eine kürzere Nutzungsdauer anzusetzen, was den Prozentsatz der Abschreibung der Immobilie und damit die Steuerersparnis erhöht. Dies ist zum Beispiel bei einer leichten Bauweise oder auch bei Gebäudeschäden in Folge von Naturereignissen möglich. Die kürzere Nutzungsdauer muss allerdings durch einen zertifizierten Sachverständigen im Rahmen eines Gutachtens nachgewiesen werden.

In welchen Fällen ist die Abschreibung einer Immobilie möglich?

Durch die steuerliche Abschreibung von Immobilien fördert der deutsche Gesetzgeber die Investition in Immobilien zur Vermietung, indem die Anschaffungs- oder Herstellungskosten über den Nutzungszeitraum abgeschrieben werden können und damit die Steuerschuld des Käufers oder Bauherren senken. Die gesetzliche Grundlage für die AfA sowie für die Abschreibung von Immobilien findet sich in § 7 des Einkommenssteuergesetzes (EstG).

Grundsätzlich gilt dieser Steuervorteil nur für die Abschreibung vermieteter Immobilien, mit denen der Eigentümer Einkünfte erzielt. Die Abschreibung von Immobilien für die Eigennutzung ist nicht vorgesehen. Allerdings sieht der Gesetzgeber zwei Ausnahmefälle vor, in denen die Abschreibung einer selbstgenutzten Immobilie in gewisser Weise möglich ist, und zwar bei denkmalgeschützten Gebäuden sowie bei Immobilien, die sich in einem Sanierungsgebiet befinden. In diesem Fall können bauliche Maßnahmen zehn Jahre nach ihrer Fertigstellung in Höhe von 9 Prozent von der Steuer abgesetzt werden.

Vermieter profitieren bei denkmalgeschützten Immobilien sogar doppelt: Der Kauf der Immobilie wird durch die Abschreibung entsprechend der Nutzungsdauer steuerlich begünstigt, während die Sanierung im gleichen Maße gefördert wird, wie dies bei der Eigennutzung möglich ist.

Welche Arten der Abschreibung für Immobilien gibt es?

Bei der Immobilien-Abschreibung kann nach fünf unterschiedlichen Arten der Abschreibung unterschieden werden, die wir im Folgenden genauer erklären.

-

Lineare Abschreibung (§ 7 (4) EstG)

Die lineare Abschreibung ist sowohl bei gebrauchten Immobilien als auch bei Neubauten anwendbar. Es gelten die oben genannten Abschreibungssätze von 2,0, 2,5 oder 3,0 Prozent je nach Baujahr, wobei der Zeitpunkt der Fertigstellung maßgeblich ist. Bei einer durch ein Gutachten nachgewiesenen kürzeren Nutzungsdauer sind ggf. auch höhere Abschreibungssätze möglich.

-

Degressive Abschreibung (§ 7 (5) 3c EstG)

Die degressive Abschreibung war bis 2005 für neue Gebäude oder Eigentumswohnungen möglich und gilt damit nur noch für Altfälle. Sie sah einen höheren Wertverlust in den ersten Nutzungsjahren vor und betrug 4 Prozent im Jahr der Fertigstellung und den darauffolgenden neun Jahren, 2,5 Prozent in den nachfolgenden acht Jahren und 1,25 Prozent in den nachfolgenden 32 Jahren.

-

Sonderabschreibung für Mietwohnungsneubau (§ 7b EstG)

Beim Kauf oder Bau von Neubauwohnungen sind im Jahr des Kaufs bzw. Baus sowie in den folgenden drei Jahren neben der linearen Abschreibung Sonderabschreibungen in Höhe von 5 Prozent pro Jahr möglich. Neben der Vermietung müssen zwei weitere Voraussetzung erfüllt sein, damit die Abschreibung der Immobilie möglich ist:

- Es muss sich um neue, bisher nicht vorhandene Wohnungen handeln.

- Das Gebäude, in dem sich die Wohnungen befinden, muss die Kriterien für ein „Effizienzhaus 40“ erfüllen.

-

Erhöhte Abschreibung (§ 7h EstG und §7i EstG)

Die erhöhte Abschreibung von Immobilien gilt zum einen für Gebäude, die sich in Sanierungsgebieten und in städtebaulichen Entwicklungsbereichen befinden (§7h EstG), und zum anderen für Baudenkmäler (§ 7i EstG). Hierunter fällt auch der oben genannte Sonderfall der Abschreibung von Immobilien in Eigennutzung.

Anwendbar ist diese Form der Immobilien-Abschreibung auf Kosten, die im Rahmen von Sanierungsmaßnahmen bzw. von Baumaßnahmen zur Erhaltung eines Gebäudes als Baudenkmal oder zu dessen sinnvoller Nutzung entstanden sind.

-

Außergewöhnliche Abnutzung

Diese Art der Abschreibung kann in Anspruch genommen werden, wenn zum Beispiel bei einem Umbau Teile des Gebäudes entfernt oder ein Haus ganz abgerissen werden muss. Die Abschreibung wegen außergewöhnlicher Abnutzung ist darüber hinaus auch bei Schäden infolge von Naturereignissen möglich, zum Beispiel Brand- oder Wasserschäden. Die Höhe der Abschreibung wird individuell nach geschätztem Wertverlust festgesetzt.

Wer profitiert von einer Immobilien Abschreibung?

Mit der AfA bzw. der Abschreibung für Immobilien wird das Ziel verfolgt, die Schaffung und den Kauf von Wohnraum durch Privatpersonen zu fördern. Durch die Abschreibung für Immobilien können Vermieter Steuern sparen, da sie ihre Steuerschuld aus dem erzielten Gewinn senkt. In erster Linie profitieren also Immobilieneigentümer, die ihre Immobilie nutzen, um durch Vermietung oder Verpachtung Gewinn zu erzielen.

Wie oben bereits erwähnt, ist die Abschreibung für Immobilien für Eigennutzer, abgesehen von den beiden Ausnahmefällen, nicht möglich. Wie sieht es aber mit der Abschreibung aus, wenn eine selbstgenutzte Immobilie später vermietet wird? In diesem Fall kann die Abschreibung für Immobilien ab dem Zeitpunkt der Vermietung in Anspruch genommen werden. Dabei wird die Nutzungsdauer angepasst. Wurde die Wohnung oder das Haus zum Beispiel 20 Jahre lang selbst bewohnt, verbleibt bei einer Nutzungsdauer von insgesamt 50 Jahren noch eine Restnutzungsdauer von 30 Jahren, in denen die Abschreibung für Immobilien in Anspruch genommen werden kann.

Die Abschreibung einer Immobilie in Eigennutzung, bei der eine Wohnung abgetrennt und vermietet wird, ist anteilig möglich: Man spricht hierbei von einer gemischten Nutzung, bei der die vermietete Wohnung anteilig abgeschrieben werden kann.

Übrigens: Eigenheimbesitzer können zwar nicht von der Abschreibung für Immobilien profitieren, da sie kein Einkommen aus Vermietung oder Verpachtung damit erzielen, sie können aber auf viele anderen Wegen Vorteile aus ihrer Immobilie ziehen.

Dies ist beispielsweise über die Vereinbarung einer Leibrente möglich, bei der die Immobilie gegen eine monatliche Rente inklusive Wohnrecht anstatt gegen einen einmaligen Kaufpreis verkauft wird.

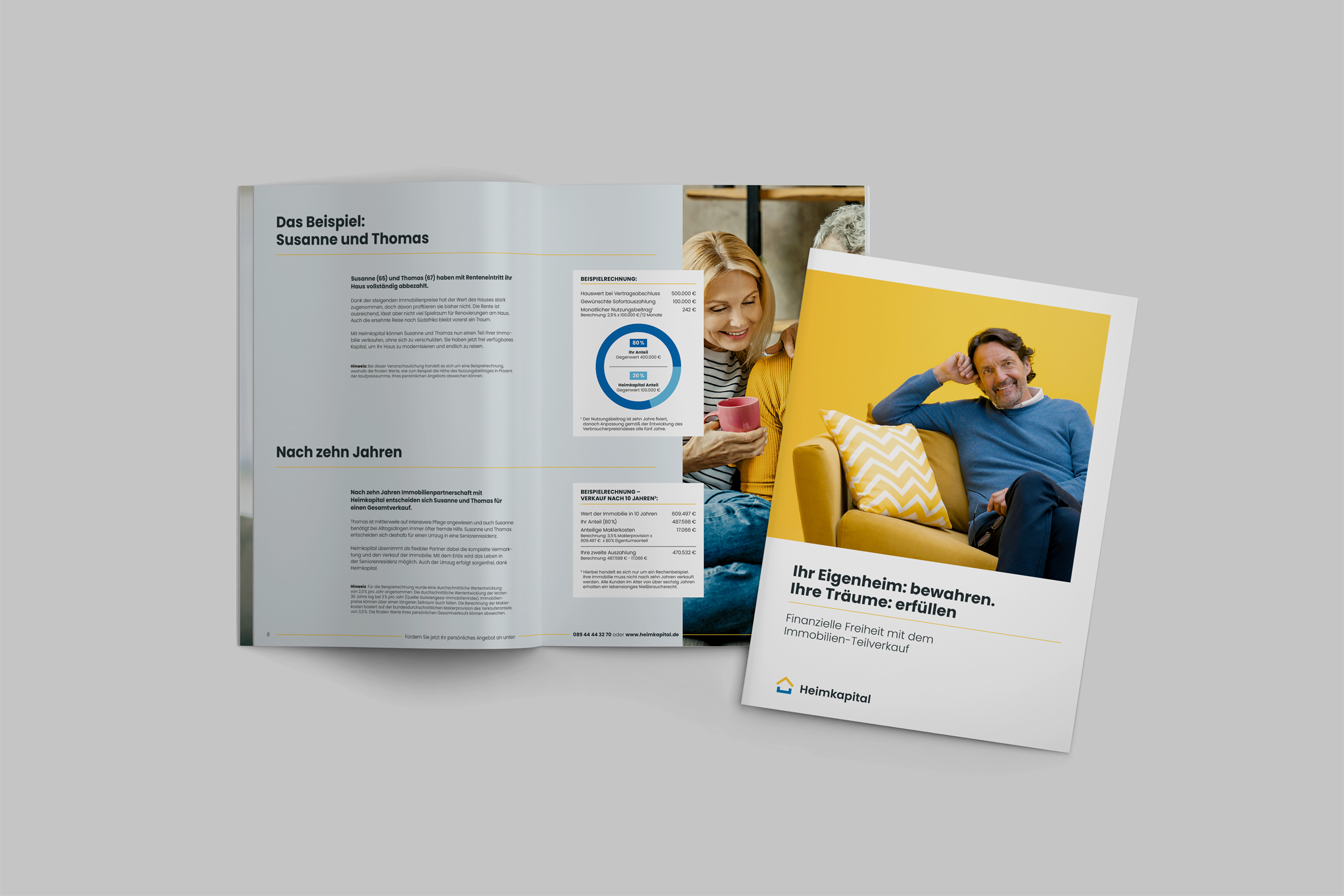

Wenn ein einmaliger Investitionsbedarf besteht, und es nicht gewünscht oder nicht mehr möglich ist, die Immobilie zu beleihen, können Immobilienbesitzer auch direkt Geld aus ihrer Immobilie ziehen, ohne aus dieser auszuziehen oder diese vollständig auf jemand anderen zu übertragen. Möglich ist dies mit dem Immobilien-Teilverkauf. Hier wird ein Anteil von bis zu maximal 50 Prozent auf einen professionellen Teilkauf-Anbieter übertragen. Der bisherige Eigentümer bleibt Haupteigentümer und erhält ein vollumfängliches Nießbrauchrecht für den verkauften Anteil, das im Grundbuch eingetragen wird.

Wenn Sie über eine dieser Möglichkeiten nachdenken, vergleichen Sie bestenfalls immer die verschiedenen Modelle und holen sich einen professionellen Rat ein, um die beste Lösung für Ihre individuelle Situation zu finden.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernWie verhält es sich mit der Abschreibung einer Immobilie bei Erbe oder Schenkung?

Die Abschreibung einer Immobilie in Vermietung, die vererbt wird, läuft nach dem Zeitpunkt der Vererbung weiter, wenn diese weiterhin vermietet wird. Der Erbe übernimmt den Stand der Abschreibung der Immobilie und profitiert für die verbleibende Nutzungsdauer von der AfA. Wurde die Abschreibung für Immobilien vom Erblasser zuvor bereits 25 Jahre lang in Anspruch genommen, kann der Rechtsnachfolger die vermietete Immobilie weiter abschreiben, und zwar – bei einer geltenden Nutzungsdauer von 50 Jahren – noch weitere 25 Jahre.

Ein Sonderfall ergibt sich bei einem teilentgeltlichem Erwerb: Wird die Immobilie im Rahmen einer Erbauseinandersetzung oder einer Schenkung zu einem geringeren Preis erworben, gelten zwei unterschiedliche Abschreibungszeiträume. Der Erwerber tritt in diesem Fall nur mit dem unentgeltlich erhaltenen Anteil in die Rechtsstellung des Vorgängers ein, wie im vorigen Beispiel erklärt. Für den entgeltlich erworbenen Anteil kann er hingegen die lineare Abschreibung für Immobilien gemäß § 7 Absatz 4 EStG in Anspruch nehmen.

Was kann im Rahmen der AfA abgeschrieben werden?

Bei der steuerlichen Abschreibung von Immobilien wird zwischen dem Gebäude und dem Grundstück getrennt. Bei Grundstücken wird davon ausgegangen, dass diese nicht an Wert verlieren. Aus diesem Grund umfasst die AfA, die Abschreibung für Immobilien, keine Grundstücke. Beim Kauf eines Hauses mit Grundstück ist für die Abschreibung der Immobilie der Kaufpreis abzüglich des Grundstückswerts maßgeblich. Dieser wird zum Beispiel anhand der Bodenrichtwert-Tabelle ermittelt.

Neben dem Kaufpreis, also den Anschaffungskosten, können frischgebackene Eigentümer auch die Anschaffungsnebenkosten einer vermieteten Immobilie abschreiben. Dazu zählen die Notarkosten, die Maklerprovision, die Grunderwerbssteuer und die Grundbuchamtgebühren, die für den Eigentümerwechsel und für die Auflassungsvormerkung anfallen. Auch Gutachterkosten oder Gerichtskosten, wenn die Immobilie zum Beispiel im Zwangsversteigerungsverfahren erworben wurde, sowie im Zusammenhang mit der Immobilie entstandene Fahrtkosten können beim Kauf einer Immobilie im Rahmen der Abschreibung geltend gemacht werden.

Fallen Modernisierungskosten unter die Abschreibung für Immobilien?

Hinsichtlich der Abschreibung bei einer gebrauchten Immobilie, die direkt im Anschluss an den Erwerb bzw. innerhalb von drei Jahren nach Erwerb saniert werden muss, gibt es zwei Szenarien:

- Die Kosten betragen nicht mehr als 15 Prozent der Anschaffungskosten. In diesem Fall können die Kosten in voller Höhe als Erhaltungsaufwand abgesetzt werden.

- Die Kosten betragen mehr als 15 Prozent der Anschaffungskosten. Die Kosten werden steuerlich wie Anschaffungskosten behandelt und können nur im Rahmen der linearen Abschreibung abgesetzt werden.

Zu den Kosten, die bei einer Modernisierung im Rahmen der Abschreibung für Immobilien angesetzt werden können, zählen übrigens auch die Zinskosten für einen Modernisierungskredit.

Was geschieht, wenn der Abschreibungszeitraum vorbei ist?

Die Abschreibung für Immobilien endet mit dem Ablauf der Nutzungsdauer, danach kann der Eigentümer die AfA nicht mehr geltend machen. Verkauft er die Immobilie, beginnt der Abschreibungszeitraum aber wieder von vorne und der neue Eigentümer kann für die nächsten 33, 40 oder 50 Jahre von der Abschreibung für Immobilien profitieren.

Fazit: Die Abschreibung für Immobilien ist insbesondere für Vermieter interessant

Die Abschreibung für Immobilien ist insbesondere für Vermieter interessant. Sie bietet Steuerentlastungen, die die Investition in Immobilien zur Schaffung von Wohnraum für Privatpersonen interessanter macht. Da bei einem ausschließlich selbstgenutzten Haus kein Einkommen generiert wird, fällt die Abschreibung für Immobilien als Option zur Steuerentlastung weg. Aber auch reinen Eigenheimbesitzern stehen viele Möglichkeiten zur Verfügung, aus ihrer Immobilie Vorteile zu ziehen. Ob als Vermieter oder als Eigenheimbesitzer – welche Möglichkeiten zur Verfügung stehen und sinnvoll sind, sollte grundsätzlich immer im Rahmen einer professionellen Beratung abgeklärt werden.

* Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.