Ob als Schritt in einen neuen Lebensabschnitt oder als langfristige Investition, ein Immobilienkauf ist für viele Menschen eines der großen Ziele im Leben. Um diesen Traum Realität werden zu lassen, gilt es vor allem vorausschauend zu planen und den Überblick über sämtliche Kosten und Formalitäten zu behalten. Während man bei den Überlegungen meist vor allem den Kaufpreis ins Auge fasst, darf man nicht vergessen, dass der finanzielle Aufwand beim Immobilienkauf über den reinen Kaufpreis hinausgeht. Die sogenannten Kaufnebenkosten dürfen dabei nicht unterschätzt werden. In diesem Artikel erklären wir Ihnen, worum es sich bei den Kaufnebenkosten handelt, mit wie viel Kaufnebenkosten in etwa zu rechnen ist.

Was sind Kaufnebenkosten?

Unter den Kaufnebenkosten versteht man grundsätzlich alle Kosten, die in unmittelbarem Zusammenhang mit dem Abschluss eines Immobilienkaufvertrags stehen und zusätzlich zum eigentlichen Kaufpreis anfallen. Sie fallen damit unter den weiteren Begriff der Transaktionskosten, die per Definition bei der Übertragung von Gütern und Kapital oder auch grundlegender Verfügungsrechte über Vermögenswerte entstehen.

Zu den wichtigsten Kaufnebenkosten beim Immobilienkauf zählen insbesondere vier Arten:

- Maklerkosten

- Grunderwerbsteuer

- Notarkosten

- Grundbuchkosten

Sehen wir uns genauer an, welche Arten von Kosten neben den genannten Hauptkosten als Kaufnebenkosten bei Immobilien anfallen können.

Welche Kaufnebenkosten gibt es?

Bei den Kaufnebenkosten wird zwischen direkten und indirekten Nebenkosten unterschieden. Direkte Kaufnebenkosten fallen bei jedem Immobilienkauf an und sind damit grundsätzlich fest einzukalkulieren. Indirekte Kaufnebenkosten hingegen fallen nicht in allen Fällen an und sind zum Teil sogar optional.

Direkte Kaufnebenkosten:

- Grunderwerbssteuer

- Notarkosten

- Grundbuchkosten

Indirekte Kaufnebenkosten:

- Maklerkosten

- Sanierungs- und Modernisierungskosten

- Gutachterkosten

- Erschließungskosten

- Umzugskosten

An den Arten der indirekten Kaufnebenkosten wird bereits ersichtlich, dass es auch von der Art des Immobilienkaufs abhängt, welche Kaufnebenkosten anfallen: Die Kaufnebenkosten für eine Wohnung in einem Neubaugebiet unterscheiden sich also von den Kaufnebenkosten für ein Grundstück, das neu erschlossen wird. Die Kaufnebenkosten bei einem Haus können wiederum weitere indirekte Kaufnebenkosten enthalten, wenn bei dem Haus Renovierungs- oder Modernisierungsmaßnahmen fällig oder gewünscht sind.

Wer trägt die Kaufnebenkosten?

Den Großteil der Kaufnebenkosten für eine Immobilie trägt der Käufer: Die direkten Kaufnebenkosten, also Grunderwerbsteuer, Notarkosten und Grundbuchkosten, werden grundsätzlich vom Käufer bezahlt, ebenso wie die meisten indirekten Nebenkosten.

Eine Ausnahme bilden hier die Maklerkosten. Bei diesen, die zuvor häufig ganz vom Käufer getragen wurden, haben sich Ende 2020 die gesetzlichen Vorgaben mit Inkrafttreten des „Gesetzes über die Verteilung der Maklerkosten bei der Vermittlung von Kaufverträgen über Wohnungen und Einfamilienhäuser“ geändert. Demnach übernimmt die Partei, die den Makler beauftragt hat, mindestens 50 Prozent der Kosten. In der Praxis teilen sich beide Parteien die Maklerkosten in der Regel hälftig.

Dass die Kaufnebenkosten vom Käufer getragen werden, gilt übrigens auch für seriöse Teilkauf-Anbieter. Der Immobilien-Teilverkauf bietet Eigenheimbesitzern die Möglichkeit, das Vermögen zu nutzen, das in ihrer Immobilie steckt. Dabei wird ein Anteil von maximal 50 Prozent an den Teilkäufer gegen eine Kapitalauszahlung verkauft. Außerdem wird ein Nießbrauchrecht eingetragen, wodurch die Immobilie weiterhin wie gewohnt genutzt werden kann und der Verkäufer als Haupteigentümer weiterhin die volle Kontrolle behält und die Immobilie auch vermieten darf.

Seriöse Anbieter übernehmen die in diesem Zusammenhang entstehenden Kaufnebenkosten, also Grunderwerbsteuer, Notarkosten und Grundbuchkosten, wodurch sich der Teilverkäufer selbst um nichts kümmern muss.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordern

Wie kann man die Kaufnebenkosten berechnen?

Die vier oben genannten Haupt-Kaufnebenkosten können bereits vorher annähernd berechnet werden, da die Höhe der Kosten in Deutschland gesetzlich geregelt ist oder sich nach marktüblichen Sätzen richtet. Wie viel Kaufnebenkosten anfallen, richtet sich insbesondere nach dem Kaufpreis, aber auch nach dem Bundesland.

Die Notar- und Grundbuchgebühren betragen etwa 1,5 Prozent vom Kaufpreis, wobei ca. 1 Prozent auf den Notar und 0,5 Prozent auf die Grundbuchgebühren entfallen.

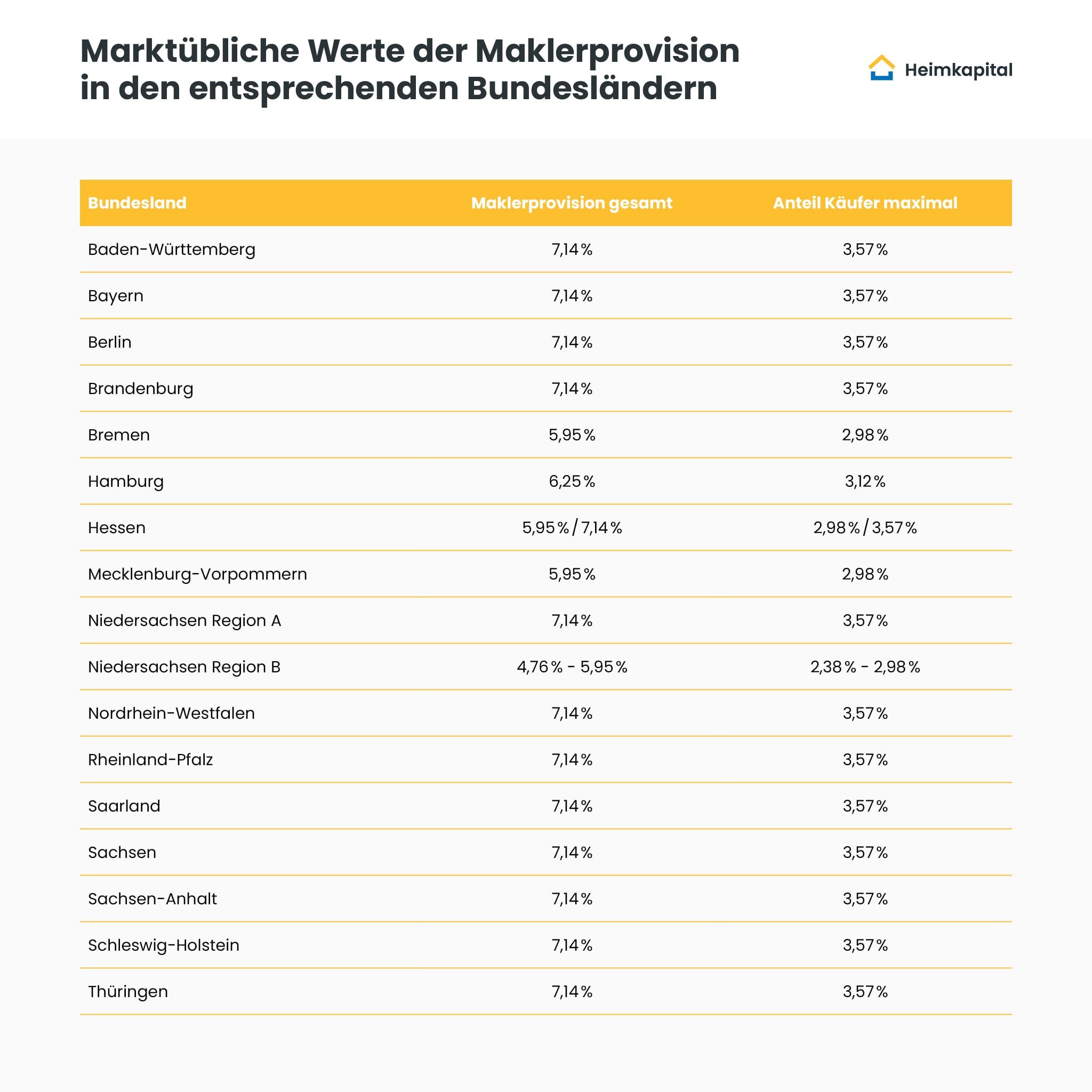

Die Maklercourtage ist nicht gesetzlich geregelt, allerdings kann man die Höhe anhand der marktüblichen Werte gut schätzen. Häufig wird eine Gesamtprovision von 7,14 Prozent angesetzt, wobei Käufer und Verkäufer jeweils 3,57 Prozent tragen.

Die Grunderwerbsteuer wird auf Länderebene festgelegt und beträgt zwischen 3,5 Prozent und 6,5 Prozent. In der folgenden Tabelle sehen Sie, wie hoch die Kaufnebenkosten in den Bundesländern in etwa ausfallen, wenn der Kauf über einen Makler erfolgt:

Bei einem Kaufpreis von 300.000 Euro ist also zum Beispiel im günstigsten Land Bayern mit Kaufnebenkosten in Höhe von 25.710 Euro zu rechnen, während in den teuersten Bundesländern 34.710 Euro anfallen.

Etwaige weitere indirekte Nebenkosten wie zum Beispiel Sanierungs- oder Modernisierungskosten hängen von dem jeweiligen Fall ab und können nicht pauschal geschätzt werden.

Wie lassen sich die Kaufnebenkosten reduzieren?

Da sich die Höhe der Kaufnebenkosten nach dem Kaufpreis richtet, lässt sich zum einen an den Nebenkosten sparen, indem man nach einer Immobilie mit einem geringeren Preis sucht. Wer keine Einbußen an Wohnfläche oder Komfort machen möchte, kann zum Beispiel in einer weniger nachgefragten Lage günstigere Angebote finden.

An der obigen Tabelle sieht man auch, dass zum Teil große Unterschiede zwischen den Bundesländern bestehen. Jemand, der also in Bayern ein Eigenheim kauft, spart im Vergleich zu jemanden, der eine Immobilie in Schleswig-Holstein kauft, einen nicht unerheblichen Teil an den Kaufnebenkosten für ein Haus ein.

Eine weitere Möglichkeit, an den Kaufnebenkosten zu sparen, ist, auf den Makler zu verzichten und gezielt nach Angeboten ohne Makler zu suchen.

Ob diese Möglichkeiten zur Reduzierung der Nebenkosten in Frage kommen, sollte jedoch gut durchdacht werden. Häufig ist es nicht ratsam, auf fachmännischen Rat zu verzichten, und auch bei der Lage ist es nicht immer eine gute Idee, Kompromisse einzugehen.

Lassen sich die Kaufnebenkosten steuerlich absetzen?

Ob die Kaufnebenkosten steuerlich absetzbar sind oder nicht, hängt davon ab, ob eine Immobilie zur Eigennutzung oder zur Vermietung gekauft wird. Bei einem Kauf für die private Nutzung lassen sich die Kaufnebenkosten für eine Wohnung oder ein Haus nicht von der Steuer absetzen.

Die Kaufnebenkosten absetzen ist bei Vermietung hingegen möglich. Notar- und Grundbuchkosten, Grunderwerbsteuer und Maklerkosten können in diesem Fall von den zu versteuernden Mieteinnahmen abgezogen werden. Für eine persönliche und individuelle Beratung empfiehlt es sich allerdings immer, einen Steuerberater hinzuzuziehen.

Können die Kaufnebenkosten finanziert werden?

Grundsätzlich ist es möglich, eine Immobilie ganz ohne den Einsatz von Eigenkapital zu finanzieren. Man spricht in diesem Fall von einer Vollfinanzierung, bei der ein Darlehen über ca. 110 Prozent des Kaufpreises aufgenommen wird, um auch die Kaufnebenkosten zu finanzieren.

Allerdings bieten Banken solche Darlehen nur nach eingehender Prüfung der finanziellen Situation des Darlehensnehmers an. Darüber hinaus ist in den meisten Fällen mit einem höheren Zinssatz zu rechnen als bei einer Finanzierung des reinen Kaufpreises, bei der der Darlehensnehmer die Nebenkosten aus seinem Kapital bezahlt. Dies liegt daran, dass bei den Kaufnebenkosten im Falle eines Zahlungsausfalls kein Gegenwert vorhanden ist, der für den Kreditgeber verwertbar wäre.

Bei der Immobilie selbst ist dies gegeben, wodurch Banken den Kredit absichern können, indem sie die Immobilie beleihen. Da der Beleihungswert häufig sogar niedriger angesetzt wird, als der tatsächlich gezahlte Kaufpreis, sind die Kreditzinsen üblicherweise umso geringer, umso höher der Anzahl an Eigenkapital beim Kauf ist.

Fazit: Kaufnebenkosten von vornherein einplanen

Die Kaufnebenkosten, ob für eine Eigentumswohnung, ein Haus oder ein Grundstück, machen einen erheblichen Anteil an den Gesamtkosten einer Investition in eine Immobilie aus. Die Einsparmöglichkeiten sind begrenzt, ebenso wie steuerliche Vorteile, die nur bei vermieteten Objekten möglich sind. Aus diesem Grund sollten die Kaufnebenkosten von vornherein einkalkuliert werden. So kann der Traum des Immobilienkaufs Realität werden, ohne Kompromisse eingehen und im Nachhinein vielleicht sogar mehr zahlen zu müssen.

* Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.