Mit dem wohlverdienten Ruhestand beginnt ein neuer Lebensabschnitt – endlich hat man viel Zeit zur freien Verfügung, keine Verpflichtungen mehr und kann seine Tage ganz nach eigenem Ermessen gestalten. Nachdem man jahrelang in die Rentenkasse eingezahlt hat, erhält man nun eine monatliche Auszahlung, die sogenannte Altersrente. In diesem Artikel möchten wir Ihnen genauer erklären, worum es sich dabei handelt, wann Sie Anspruch darauf haben und welche Möglichkeiten es gibt, die Rente aufzustocken, um diesen Lebensabschnitt in vollen Zügen zu genießen.

Was versteht man unter Altersrente?

Bei der Altersrente handelt es sich um eine monatliche Zahlung an Personen, die das erwerbsfähige Alter überschritten haben. Gezahlt wird die Altersrente von der gesetzlichen Rentenversicherung. Der Anspruchsberechtigte zahlt während seines Arbeitslebens in die Rentenversicherung ein. Hat er das Rentenalter erreicht und tritt in die Rente ein, erhält er aus dieser Rentenkasse eine monatliche Auszahlung.

Die Altersgrenze für die Regelaltersrente wird vom Gesetzgeber festgelegt. Die Regelaltersrente ist im Grunde genommen die normale Altersrente, die von der Deutschen Rentenversicherung gezahlt wird. Der Unterschied zwischen Altersrente und Regelaltersrente liegt darin, dass letztere die Auszahlung der Altersrente in der vollen Höhe beschreibt. Die Altersrente kann also mit der Regelaltersrente identisch sein. Geht der Versicherte vor Erreichen der Regelaltersgrenze in Rente, ist die Altersrente hingegen niedriger.

Wann hat man Anspruch auf Altersrente?

Ab wann die Altersrente gezahlt wird, wird vom Gesetzgeber festgelegt. Grundsätzlich gilt für den Anspruch auf die gesetzliche Altersrente, dass der Versicherte ein bestimmtes Alter erreicht haben muss. Zwei wichtige Altersgrenzen sind hier 63 und 67 Jahre:

- Regelaltersrente mit 67

In Deutschland wird die Regelaltersgrenze für Personen, die zwischen 1947 und 1963 geboren sind, bis 2031 stufenweise von bisher 65 auf 67 Jahre angehoben. Für Versicherte, die ab 1964 geboren sind, gilt dann die Grenze von 67 Jahren.

- Vorgezogene Altersrente mit Abschlag

Versicherte haben die Möglichkeit, vor Erreichen der Regelaltersgrenze in Rente zu gehen, und zwar im Rahmen der Altersrente für langjährig Versicherte. Hier muss ein Mindestalter von 63 Jahren erreicht sein und der Versicherte muss mindestens 35 Jahre in die gesetzliche Rentenversicherung eingezahlt haben.

Es gibt aber auch Ausnahmen von der Regelaltersgrenze, bei denen Versicherte früher in Rente gehen können, ohne dass Abschläge erfolgen. Dabei sprechen wir insbesondere von drei Fällen:

-

Altersrente für besonders langjährig Versicherte

Versicherte, die 45 Jahre in die gesetzliche Rentenversicherung eingezahlt haben, können grundsätzlich früher in Rente gehen. Man spricht hier häufig von der Rente mit 63, weil Versicherte der Jahrgänge bis 1953 mit 63 Jahren in Rente gehen konnten. Für Versicherte der Jahrgänge 1953 bis 1963 wird das Rentenalter der Altersrente für besonders langjährig Versicherte stufenweise auf 65 angehoben. Die Geburtsjahrgänge ab 1964 können dann mit 65 Jahren in Rente gehen.

-

Altersrente für Schwerbehinderte

Menschen mit einem Grad der Behinderung von mindestens 50 %, die 35 Jahre in die gesetzliche Versicherung eingezahlt haben, können ab Geburtsjahrgang 1964 mit 65 Jahren ohne Abschläge in Rente gehen. Für die vorherigen Jahrgänge ab 1952 gilt eine stufenweise Erhöhung von 63 auf 65 Jahre. Bei dieser Rente ist es auch möglich, mit Abschlägen vorzeitig in Rente zu gehen, und zwar je nach Geburtsjahrgang zwischen dem 60. und 62. Lebensjahr.

-

Altersrente für langjährig unter Tage beschäftigte Bergleute

Für Versicherte, die mindestens 25 Jahre ständig unter Tage gearbeitet haben, wird die Altersgrenze bis zum Geburtsjahrgang 1964 von 60 Jahren stufenweise auf 62 Jahre angehoben.

Was passiert, wenn ich vor dem Rentenalter nicht mehr arbeitsfähig bin?

Wer aus gesundheitlichen Gründen vor dem Rentenalter nicht mehr arbeitsfähig ist, kann den Verdienstausfall durch eine Rente wegen voller Erwerbsminderung ausgleichen. Wer noch in der Lage ist, einige Stunden zu arbeiten, kann eine Rente wegen teilweiser Erwerbsminderung erhalten.

Bevor eine Erwerbsminderungsrente gewährt wird, prüft die Deutsche Rentenversicherung eingehend, ob die Erwerbsfähigkeit durch eine medizinische Rehabilitation verbessert werden kann oder ob eine berufliche Neuorientierung möglich ist, durch die eine berufsbedingte Erwerbsunfähigkeit umgangen werden kann.

Für Betroffene stellt sich aber auch die Frage, ob der Bezug einer Erwerbsminderungsrente Nachteile für die Altersrente bedeutet und wie hoch die Altersrente nach einer Erwerbsunfähigkeitsrente ist. Grundsätzlich gilt, dass eine Erwerbsminderungsrente nach Eintritt in das Rentenalter in eine Regelaltersrente umgewandelt wird. Laut der Deutschen Rentenversicherung gilt die Zeit der Erwerbsminderungsrente als Anrechnungszeit für die spätere Altersrente. Dadurch kann diese sogar höher ausfallen und in der Regel entstehen durch die Erwerbsminderungsrente keine Nachteile für die Altersrente. Wie sich dies aber individuell auswirkt, sollte unbedingt im Einzelfall abgeklärt werden.

Wie hoch ist die gesetzliche Altersrente und kann ich die Rente aufstocken?

Die Höhe der Altersrente hängt von verschiedenen Faktoren ab, zum Beispiel von der Dauer der Einzahlungen, von der Höhe der eingezahlten Beiträge sowie vom Renteneintrittsalter. Eine pauschale Aussage zur Höhe der gesetzlichen Altersrente lässt sich daher nicht treffen.

Fakt ist aber, dass die gesetzliche Altersrente in vielen Fällen ohne eine private Vorsorge für ein sorgenfreies Leben nicht ausreicht. Ein Blick in die Statistik zeigt, wie viel Rente aktuell im Durchschnitt gezahlt wird: Im Jahr 2021 erhielten Männer im Schnitt netto 1203,53 Euro monatlich, Frauen sogar nur 856,05 Euro. An diesen Zahlen sieht man sofort, dass insbesondere die Altersrente für Frauen kaum ausreicht, um den Lebensunterhalt zu bestreiten. Darüber hinaus ist auch das Sparen im Alter für viele noch wichtig, was unter diesen Umständen praktisch aber nicht möglich ist.

Um dies dennoch zu ermöglichen und sich einen höheren Lebensstandard zu sichern, stehen verschiedene Möglichkeiten zur Verfügung. Viele fühlen sich zum Beispiel in der Rente noch fit genug, um das monatliche Einkommen mit einer Teilzeitbeschäftigung aufzustocken. Nach Erreichen der Regelaltersgrenze kann die Altersrente ohne Einschränkung mit einem Hinzuverdienst aufgestockt werden. Wer das Alter für eine vorgezogene Altersrente erreicht hat, kann im Rahmen eines Teilrentenbezugs zumindest in einem bestimmten Maß hinzuverdienen. Allerdings gilt hier, dass die Teilrente und der Hinzuverdienst zusammen das Einkommen vor Rentenbeginn nicht übersteigen dürfen.

Immobilienbesitzer, die nicht bis zur Regelaltersgrenze warten möchten oder ihren wohlverdienten Ruhestand voll auskosten möchten, können aber auch ihr in der Immobilie gebundenes Vermögen nutzen. Möglich ist zum Beispiel, die Immobilie gegen die Zahlung einer Leibrente in Kombination mit einem Wohnrecht im Grundbuch zu verkaufen.

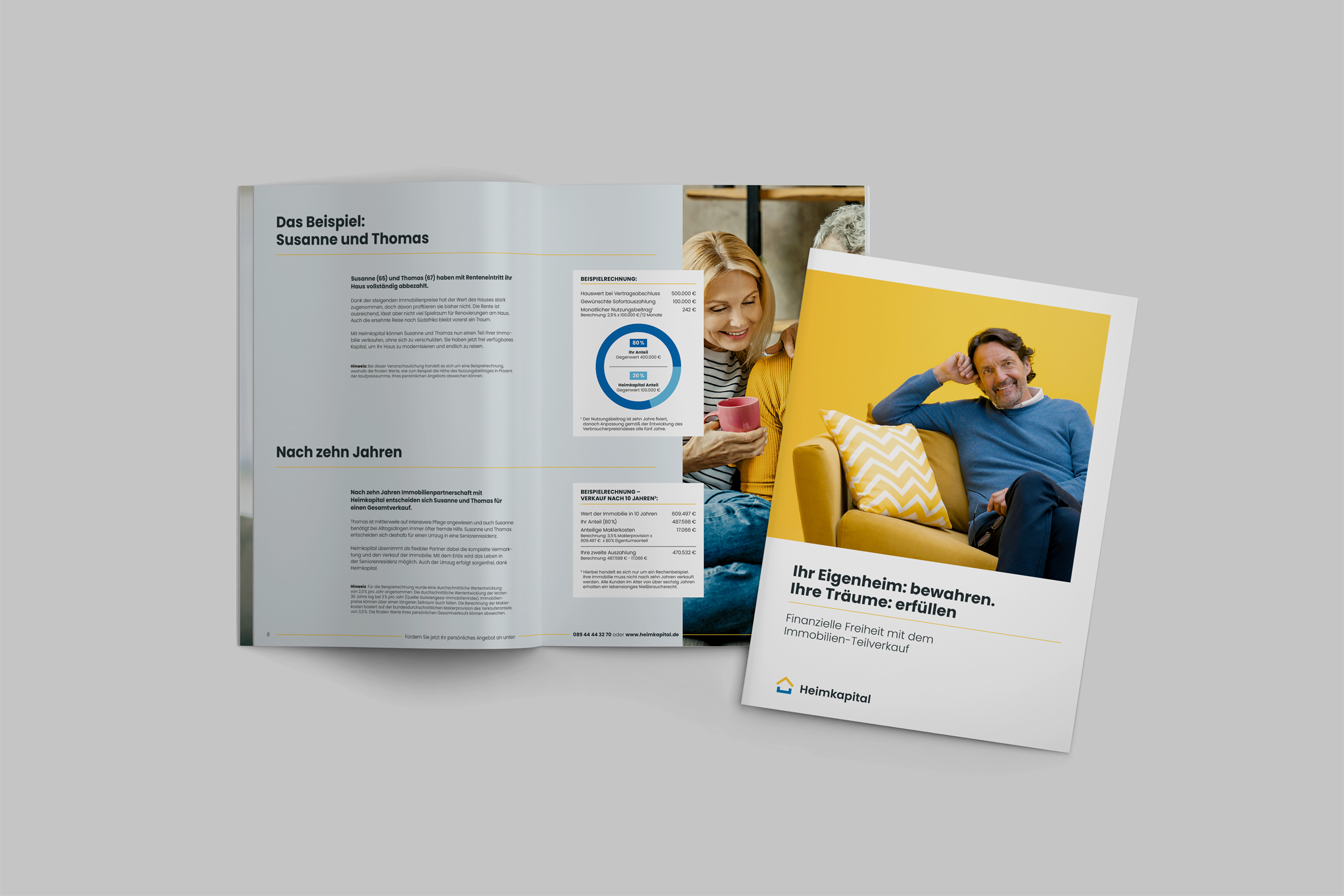

Auch ein Immobilien-Teilverkauf kann eine sehr gute Option sein, um das in der Immobilie gebundene Vermögen zu nutzen. Hier wird ein Anteil am Haus oder an der Wohnung an einen professionellen Immobilienpartner verkauft und ein Nießbrauchrecht für den Haupteigentümer im Grundbuch eingetragen. Die Sofortauszahlung ist nicht zweckgebunden und kann für individuelle Zwecke verwendet werden. Diese Möglichkeit lohnt sich zum Beispiel, wenn eine größere Investition getätigt werden soll, etwa eine energetische Sanierung oder auch die Erfüllung eines privaten Lebenstraums, und die Ersparnisse oder die monatlichen Rentenzahlungen hierfür nicht ausreichen.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernWie beantragt man die Altersrente?

Wichtig ist, dass Sie die Altersrente beantragen müssen und diese nicht automatisch mit Eintritt in das Rentenalter gezahlt wird. Es wird empfohlen, den Antrag spätestens drei Monate vor dem gewünschten Rentenbeginn zu stellen.

Der Antrag auf Altersrente kann ganz einfach online auf der Internetseite der Deutschen Rentenversicherung gestellt werden. Halten Sie dazu Ihre Rentenversicherungsnummer, Ihren Ausweis und Ihre Steueridentifikationsnummer bereit. Außerdem müssen Sie in dem Antrag Angaben zu Ihrer Kranken- und Pflegeversicherung machen sowie Ihre Kontonummer bzw. IBAN angeben.

Wer den persönlichen Kontakt bevorzugt, kann den Antrag auf Altersrente auch bei den Auskunfts- und Beratungsstellen der Deutschen Rentenversicherung stellen. Zusätzlich ist es in den meisten Regionen möglich, die Altersrente auch bei der Gemeinde oder beim Versicherungsamt zu beantragen.

Fazit: Neben der Altersrente auch auf private Vorsorge setzen

Der Ruhestand wird von vielen in den letzten Berufsjahren herbeigesehnt und bietet eine Vielzahl neuer Möglichkeiten. Das Rentenalter wird allerdings immer mehr angehoben, während die zu erwartenden Rentenzahlungen eher geringer werden. Eine private Vorsorge gewinnt dadurch zunehmend an Bedeutung. Dabei kann neben einer klassischen privaten Rentenversicherung auch das in der Immobilie gebundene Vermögen einen wichtigen Beitrag zur Sicherung des Lebensstandards im Alter leisten.

* Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.