Kurzdefinition

Bei der Immobilienverrentung können Wohneigentümer das in die Immobilie investierte Kapital wieder in Liquidität umwandeln, ohne das Zuhause verlassen zu müssen. Dabei gibt es verschiedene Unterformen wie beispielweise den Immobilien Teilverkauf.

Das Thema Immobilienverrentung eröffnet für viele ältere Eigenheimbesitzer einen komfortablen finanziellen Spielraum: Sie können auf diese Weise auf das in der Immobilie gebundene Kapital zugreifen. Das kann aus verschiedenen Gründen sinnvoll sein, oft genug reichen nämlich die Bezüge im Alter nicht aus. Allerdings stehen Ihnen verschiedene Wege der Verrentung Ihrer Immobilie offen, die es gut abzuwägen gilt. Vorteilhaft können alle sein - hier ein Überblick.

Was ist Immobilienverrentung?

Ganz allgemein formuliert, zählt die Immobilienverrentung zu den Instrumenten der privaten Altersvorsorge. Ältere Wohneigentümer können so das in die Immobilie investierte Kapital wieder in Liquidität umwandeln, ohne deswegen ihre eigene Wohnung oder ihr Haus verlassen zu müssen.

Was bedeutet Immobilienverrentung?

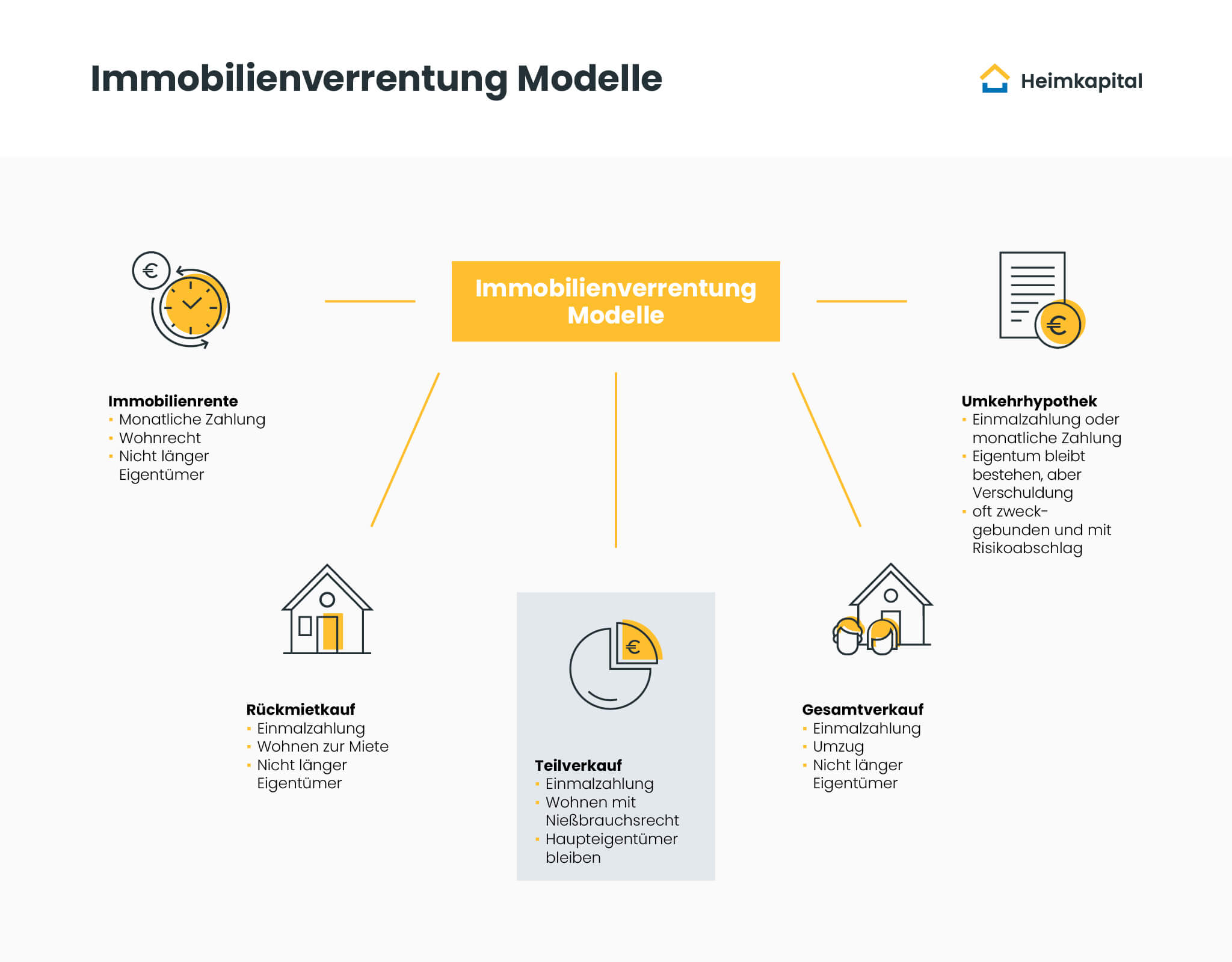

Die Immobilienverrentung Anbieter haben verschiedene Modelle entwickelt, die jedoch auf eines hinauslaufen: Sie setzen Ihre Immobilie ein, um bereits heute eine Rente und/oder Einmalzahlung zu erhalten. Ob Sie dafür eine Hypothek aufnehmen, das gesamte Objekt verkaufen oder nur einen Teil davon, das hängt vom konkreten Modell ab. Zur Sicherheit räumt Ihnen die Bank oder der Investor ein Wohn- oder Nießbrauchrecht ein - Sie können also in Ihrer vertrauten Umgebung wohnen bleiben. Welche Rechte und Pflichten Sie weiterhin haben, bestimmt die konkrete Form der Immobilienverrentung:

Leibrente

In diesem Fall verkaufen Sie Ihre Immobilie, allerdings sichert Ihnen der neue Eigentümer ein Wohn- oder Nießbrauchrecht zu. Der Unterschied ist erheblich: Vereinbaren Sie ein Wohnrecht, gilt das lebenslänglich, aber Sie haben weder Rechte noch Pflichten an der Immobilie - auch für Reparaturen sind Sie dann nicht mehr zuständig. Bei einem Nießbrauch ist das Gegenteil der Fall, Sie könnten das Objekt also auch vermieten. Im Gegenzug erhalten Sie eine lebenslängliche Rente ausgezahlt, abhängig vom Anbieter der Immobilienverrentung ist eine zusätzlich Einmalzahlung möglich, die beispielsweise einen Modernisierungskredit überflüssig machen würde.

Zeitrente

Im Prinzip gleicht die Leib- der Zeitrente, allerdings wird diese nur für einen bestimmten Zeitraum bezahlt - und muss versteuert werden. Der Vorteil: Verstirbt der Rentenbezieher vor Ablauf dieser Frist, erhalten die Erben die offenen Rentenbeträge.

Umkehrhypothek

Diese Form der Immobilienverrentung wird in Deutschland nur noch selten angeboten: Sie nehmen auf Ihre Immobilie eine Hypothek auf, die sukzessive steigt und mit dem vereinbarten Verkauf abgelöst wird. Der Vorteil hierbei ist, dass Sie eine steuerfreie Auszahlung generieren können. Die Immobilienverrentung Erfahrungen zeigen jedoch, dass die damit verbundenen Kosten relativ hoch sind.

Immobilien Teilverkauf

Der Teilverkauf einer Immobilie stellt einen weiteren Weg dar, aus Wohneigentum unkompliziert Liquidität zu ziehen: Sie vereinbaren mit einem Investor eine stille Teilhaberschaft, die maximal auf die Hälfte des aktuellen Immobilienwertes begrenzt ist. Auch in diesem Fall erhalten Sie Sicherheit durch ein im Grundbuch eingetragenes Nießbrauchsrecht, Sie bleiben also bei dieser Immobilienverrentung in jedem Fall Herr über die Immobilie - und können trotzdem einen erheblichen Betrag steuerfrei beziehen. Darüber hinaus können Sie sogar ein Rückkaufsrecht vereinbaren, wenn Sie beispielsweise einen Engpass überwinden müssen und zu einem späteren Zeitpunkt liquide Zuflüsse erwarten. Ebenso ist es möglich, Ihren Eigenanteil zu vererben. Wie flexibel diese Variante der Immobilienverrentung ist, erklären wir Ihnen gerne ausführlich - rufen Sie uns einfach an.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernWie erfolgt die Berechnung bei der Immobilienverrentung?

Zunächst muss Grundlage für jede Berechnung einer Immobilienverrentung geschaffen werden, es gilt also, den aktuellen Immobilienwert zu ermitteln. Dazu werden Sachverständige eingeschaltet, um einerseits das Haus schätzen zu lassen, oder bei manchen Anbietern auch nur den Bodenwert zu ermitteln. Die Art der Immobilienbewertung ist je nach Anbieter unterschiedlich. Achten Sie auf eine zertifizierte und unabhängige Immobilienbewertung durch qualifizierte Gutachter. Die konkrete Berechnung der Immobilienverrentung hängt nun vom jeweiligen Modell ab:

- Bei einer Leib- oder Zeitrente wird der Wert des eingeräumten Wohn- oder Nießbrauchrechtes auf die statistisch verbleibende Lebenszeit hochgerechnet und vom aktuellen Immobilienwert abgezogen, um dann die Rentenzahlung abhängig von der Laufzeit zu kalkulieren. Das Alter spielt also bei der Berechnung der Leibrente eine besonders wichtige Rolle. Alternativ kann auch der Betrag aus- und in eine Sofortrente eingezahlt werden.

- Auch bei der Umkehrhypothek hängt die Höhe des tilgungsfreien Darlehens vom aktuellen Immobilienwert ab, da die Bank die Tilgung aus dem Verkauf realisieren können muss.

- Beim Teilverkauf spielt neben dem Verkehrswert der Immobilie auch Ihr Alter eine Rolle. Zum Ausgleich für die eingeräumte Rechte und anfallenden Kosten bezahlen Sie einen monatlichen Nutzungsbeitrag. Dieser kann mit der Höhe des verkauften Teilanteils individuell angepasst werden und je nach Alter sogar auf Null gesenkt werden.

Ab welchem Alter kann ich eine Immobilie verrenten?

Diese Form der Altersvorsorge wendet sich bei den meisten Anbietern an Immobilienbesitzer in einem Alter von 55+. Bei einem Teilverkauf mit Heimkapital können Sie sogar unabhängig vom Alter einen Teil Ihrer Immobilie verkaufen. Grundsätzlich ist der Teilverkauf eine flexiblere Lösung als bei anderen Modellen der Immobilienverrentung, die oft ein weit fortgeschrittenes Mindestalter voraussetzen.

Was sollte ich noch über Immobilienverrentung wissen?

Angesichts der unterschiedlichen Wege, die zur Immobilienverrentung offenstehen, sollten Sie die jeweiligen Vor- und Nachteile genau abwägen. Ausschlaggebend ist immer die konkrete Lebenssituation:

- Benötigen Sie regelmäßige Liquidität für Ihre Lebenshaltung, sollten Sie ein Rentenmodell wählen. Allerdings lässt sich das auch in eigener Regie umsetzen, indem Sie beispielsweise den Erlös aus dem Teilverkauf verrenten. Auf diese Weiße können Sie die Vorteile des Teilverkaufs nutzen.

- Wollen Sie noch offene Hypotheken ablösen, dann empfiehlt sich ein Modell zur Immobilienverrentung, das auch Einmalzahlungen zulässt - wie beispielsweise der Teilverkauf.

- Haben Sie Erben, sollten Sie die Lösung zur Immobilienverrentung unbedingt im Vorfeld besprechen - nicht alle Modelle werden auf Gegenliebe stoßen.

- Steuerliche Aspekte können ebenfalls eine Rolle spielen, wie zum Beispiel bei Leib- oder Zeitrente.

- Bedenken Sie unbedingt die Konsequenzen im Hinblick auf das eingeräumte Recht: Wollen Sie nichts mehr mit der Pflege Ihrer Immobilie zu tun haben, könnte das Wohnrecht für Sie optimal sein. Ist es Ihnen jedoch wichtig, auch weiterhin über Ihr Haus oder Ihre Wohnung verfügen und relevante Entscheidungen treffen zu können, dann sollten Sie die Einräumung eines Nießbrauchs vorziehen.

- Vergleichen Sie unbedingt die mit der Immobilienverrentung anfallenden Kosten und lesen Sie beim Anbietervergleich zwischen den Zeilen.

Es sind also viele Überlegungen anzustellen, bevor Sie eine tragfähige Entscheidung zur Immobilienverrentung treffen können: Die Modelle zur Immobilienverrentung haben jeweils Vor- und Nachteile, die Sie abhängig von Ihrer Lebenssituation und Intention sorgfältig abwägen sollten - gerne stehen wir Ihnen dabei zur Seite.

*Der Inhalt, Ratschläge und die angegebenen Informationen der Magazinseiten dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen