Wer eine Immobilie kaufen, bauen oder umfassend sanieren möchte, ist häufig auf ein Darlehen angewiesen. Bei der Suche nach dem passenden Darlehensgeber sind dabei nicht nur die aktuellen Zinssätze entscheidend, sondern auch die Höhe der Nebenkosten einer Finanzierung. Darunter zählen unter anderem die Bereitstellungszinsen. In unserem Artikel erfahren Sie, was Bereitstellungszinsen sind und wie Sie zusätzliche Kosten bei der Immobilienfinanzierung vermeiden können.

Bereitstellungszinsen: Bedeutung und Hintergrund in der Baufinanzierung

Bereitstellungszinsen sind Kosten, die nur unter gewissen Umständen bei einer Renovierung oder Baufinanzierung anfallen. Sie werden in der Regel von Banken erhoben, solange das beantragte Darlehen nicht vollständig in Anspruch genommen wird. Die Bank hat Ihnen beispielsweise einen Kredit bewilligt, aber aus verschiedenen Gründen verzögert sich die Renovierung, der Hauskauf oder ein weiterer Bauabschnitt beim Hausbau. In dieser Zeit reserviert Ihnen die Bank den zugesagten Darlehensbetrag und verlangt dafür gegebenenfalls eine Gebühr.

Der für das Darlehen vereinbarte Zinssatz wird nur auf den ausgezahlten Kreditbetrag fällig. Solange er nicht ausgezahlt ist, zahlen Sie auch keine Darlehenszinsen. Für die Übergangszeit bis zur Auszahlung kann die Bank im Gegenzug eine Art Reservierungsgebühr, die Bereitstellungszinsen, in Rechnung stellen. Selbst wenn Sie nur einen Teil des Darlehens in Anspruch nehmen, werden auf den noch nicht abgerufenen Teilbetrag Bereitstellungszinsen berechnet. Die Höhe der Bereitstellungszinsen variiert je nach Kreditinstitut, beträgt in der Regel jedoch rund 3 % pro Jahr auf den „reservierten“ Darlehensbetrag.

In den meisten Fällen werden in den ersten drei Monaten nach Vertragsunterzeichnung keine Bereitstellungszinsen berechnet. Die Dauer dieser bereitstellungszinsfreien Zeit kann durch Verhandlungen mit dem Kreditinstitut verlängert werden. Achten Sie also darauf, dass dieser Zeitraum ausreichend lang für Ihr Projekt ist.

Berechnung von Bereitstellungszinsen

Bereitstellungszinsen beim Hauskauf werden eher selten fällig. Die Vertragsparteien sind sich oft bereits über die Abwicklung einig, wenn sie beim Notar den Kaufvertrag unterzeichnen. Die Auszahlung des Darlehens zur Kaufpreiszahlung erfolgt daher relativ zeitnah. Eine dreimonatige Frist bis zur Berechnung von Bereitstellungszinsen sollte ausreichend sein, um den Notartermin zu vereinbaren und den Kauf abzuschließen. Um bei einer Verzögerung der Vertragsabwicklung zusätzliche Kosten zu umgehen, können Sie im notariellen Kaufvertrag eine Frist zur Übergabe der Immobilie vereinbaren. Bei einer verspäteten Übergabe haben Sie dann die Möglichkeit, gegebenenfalls Schadensersatz beim Verkäufer geltend zu machen.

Ein Baukredit mit Bereitstellungszinsen kann teuer werden. In den meisten Fällen ist nicht absehbar, wann die einzelnen Bauabschnitte fertiggestellt und die Abschlagszahlungen fällig werden. Als Bauherr vereinbaren Sie mit dem Bauunternehmen zwar ein Lastenverzeichnis, das Termine für die Fertigstellung der jeweiligen Bauabschnitte vorsieht, eine Garantie ist dies jedoch nicht. Verzögerungen am Bau sind unvorhersehbar und treten häufig auf.

Bereitstellungszinsen berechnen die Banken zum Beispiel anhand einer einfachen Formel.

Berechnungsbeispiel Bereitstellungszinsen

Sie haben mit der Bank beispielsweise ein Darlehen in Höhe von 250.000 EUR vereinbart. 50.000 EUR rufen Sie sofort ab, um die erste Abschlagszahlung zu leisten. Aufgrund von Lieferengpässen verzögert sich der Bau. Die zweite Abschlagszahlung kann erst nach sechs Monaten und die dritte Abschlagszahlung nach zwölf Monaten überwiesen werden. Nach der bereitstellungszinsfreien Zeit (in diesem Fall drei Monate) berechnet Ihnen die Bank Bereitstellungszinsen in Höhe von 3 % p.a. oder 0,25 % pro Monat. Es werden folgende Bereitstellungszinsen fällig:

- Erste Auszahlung (50.000 EUR) innerhalb von drei Monaten: 0 EUR

- Zweite Auszahlung (100.000 EUR) vom dritten bis zum sechsten Monat: 750 EUR

- Dritte Auszahlung (100.000 EUR) vom dritten bis zum zwölften Monat: 2.250 EUR

Sie zahlen in diesem Beispiel also Bereitstellungszinsen in Höhe von insgesamt 3.000 EUR. Beachten Sie, dass zusätzlich zu den Bereitstellungszinsen auch Darlehenszinsen für die bereits ausgezahlten Beträge anfallen.

Wie kann ich Bereitstellungszinsen vermeiden?

Um Bereitstellungszinsen zu umgehen, gibt es verschiedene Möglichkeiten. In erster Linie verhandeln Sie mit Ihrer Bank, ab welchem Monat nach der Vertragsunterzeichnung Bereitstellungszinsen anfallen. Schließen Sie den Darlehensvertrag nicht zu früh ab, um die bereitstellungszinsfreie Zeit optimal zu nutzen und Bereitstellungszinsen zu vermeiden. Planen Sie einen etwas großzügigeren Zeitraum ein.

Die meisten Banken sind kulant und verlängern bei unvorhergesehenen Ereignissen die Frist auch im Nachhinein. Beachten Sie jedoch, dass in diesem Fall andere Gebühren oder Zinsaufschläge anfallen können. Sollte das Darlehen überhaupt nicht mehr in Anspruch genommen werden, kann die Bank sogar eine Nichtabnahmeentschädigung verlangen. Wichtig dabei ist, frühzeitig das Gespräch mit dem Bankberater zu suchen.

Sollten Sie in Erwägung ziehen, das Darlehen einfach vorzeitig abzurufen, um das Geld auf einem Sparbuch anzulegen und die Bereitstellungszinsen mit den Zinseinnahmen auszugleichen, ist davon abzuraten. Die Bank prüft in der Regel jede Darlehensauszahlung genau und verlangt einen Nachweis, dass das Geld dem Verwendungszweck entsprechend eingesetzt wurde. Mit dem Darlehensbetrag dürfen Sie beispielsweise nur den Kaufpreis an den Verkäufer oder die Abschlagszahlung an den Bauunternehmer leisten. Bei einer Renovierung der Immobilie darf das Geld nur gegen Vorlage der Rechnung an den Handwerker überwiesen werden. Der Hintergrund ist, dass als Absicherung des Darlehens oft die finanzierte Immobilie dient. Wird der Kaufpreis nicht überwiesen, kann die Bank sie nicht als Sicherheit heranziehen. Werden Handwerkerrechnungen nicht beglichen, sinkt der Wert der Immobilie und damit der Wert der hinterlegten Sicherheit.

So vermeiden Sie Zusatzkosten

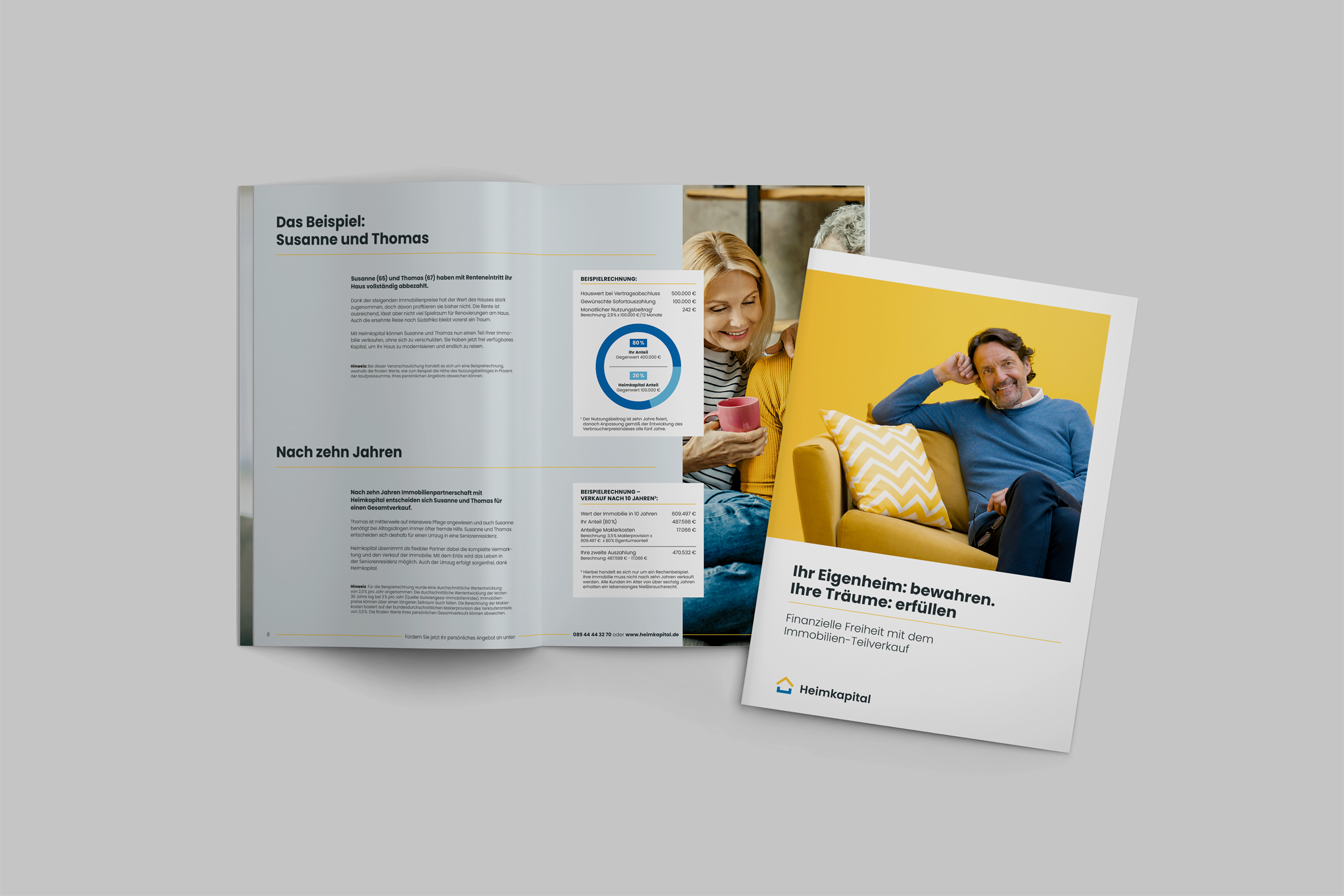

Es gibt weitere Möglichkeiten, Bereitstellungszinsen zu umgehen. Haben Sie bereits nach Alternativen zur klassischen Immobilienfinanzierung geschaut? Auf dem Markt finden Sie interessante Angebote wie den Teilverkauf einer Immobilie. Diese Instrumente können Sie entweder für eine Teilsumme nutzen, bei der Sie unsicher sind ob sich das Vorhaben wie die Renovierung in der bereitstellungszinsfreien Zeit realisieren lässt oder wenn Sie Schritt für Schritt vorgehen kann eine solche Alternative auch als eine zusätzliche Sofortauszahlung ohne Zweckbindung und ohne weitere Verschuldung genutzt werden.

Beim Immobilienteilverkauf, eine Unterform der Immobilienverrentung, handelt es sich um eine faire Alternative zu herkömmlichen Verrentungsmodellen wie der Leibrente oder zu Darlehensmodellen wie der Umkehrhypothek. Möchten Sie beispielsweise Ihr Haus oder Ihre Wohnung im großen Umfang renovieren und benötigen dafür einen Modernisierungskredit oder ein Bankdarlehen, wird Ihre Hausbank Ihre Immobilie beleihen und (zumindest im letzteren Falle) eine Grundschuld eintragen. Neben den Darlehenszinsen und Notarkosten fallen bei der Bank in manchen Fällen weitere Kosten für die Finanzierung an. Dies können Kontoführungsgebühren für das Darlehenskonto, Auszahlungsgebühren und eben auch Bereitstellungszinsen sein.

Bei einem Teilverkauf werden bis zu 50 % Ihrer Immobilie an einen Immobilienpartner übertragen. Mit dem Betrag, der Ihnen ausgezahlt wird, modernisieren Sie Ihre Immobilie nach eigenen Vorstellungen und ohne Zeitdruck. Im Gegenzug erhalten Sie ein ins Grundbuch eingetragenes Nießbrauchsrecht und bleiben im geliebten Umfeld wohnen. Nutzen Sie den Teilverkauf beispielsweise, um das Gebäude zu dämmen und somit Energie zu sparen. Die Auszahlung ist in der Regel nicht wie bei einem Darlehen an einen bestimmten Verwendungszweck gebunden. Auch müssen Sie keine Nachweise wie Gesundheitsnachweise o.Ä. erbringen, sondern stehen als Kunde im Mittelpunkt. Professionelle Anbieter unterstützen Sie nach dem Verkauf weiter als Immobilienpartner, der sich beispielsweise auch finanziell bei Instandhaltungs- und Modernisierungsmaßnahmen einbringt.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernKann man Bereitstellungszinsen steuerlich geltend machen?

Bereitstellungszinsen können in vielen Fällen auch steuerlich geltend gemacht werden. Dies ist insbesondere für Eigentümer interessant, die ihre Immobilie ganz oder teilweise vermieten. Beim Bau eines Hauses können die Bereitstellungszinsen beispielsweise als Herstellungskosten abgesetzt werden. Beachten Sie dabei, dass dies nur für das Jahr gilt, in dem die Bereitstellungszinsen angefallen sind. In jedem Fall sollten Sie Ihren Steuerberater kontaktieren, da dieser Glossareintrag allein informativen Zwecken dient und keine Einholung von Steuer- oder Rechtsrat ersetzen kann.

Fazit: Am besten von Experten beraten lassen

Bereitstellungszinsen sind Finanzierungskosten der Kreditinstitute. Banken berechnen Zinsen auf den Darlehensbetrag, der nicht innerhalb der vereinbarten Frist abgerufen wird. Im Falle eines Hausbaus können Bereitstellungszinsen hohe Kosten verursachen, da Abschlagszahlungen manchmal erst nach mehreren Monaten fällig werden. Beim Bau oder bei der Sanierung einer Immobilie können zum Beispiel strittige Baumängel dazu führen, dass der Kreditbetrag erst nach längerer Zeit an das Bauunternehmen überwiesen wird. Vermieter haben grundsätzlich die Möglichkeit, Bereitstellungszinsen steuerlich geltend zu machen. Um die Kosten durch Bereitstellungszinsen zu umgehen oder zumindest zu minimieren, lohnt es sich, einen Finanzierungsexperten einzubinden.

* Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.