Egal ob bei einem Neubau, dem Kauf einer bestehenden Immobilie oder Modernisierungs- und Umbauarbeiten am Eigenheim, in allen Fällen stellt sich stets die Frage nach der Finanzierung. Die Höhe der Zinsen für Baugeld hat dabei einen erheblichen Einfluss auf die Gesamtkosten einer Immobilienfinanzierung. In diesem Artikel erfahren Sie alles zum Thema Baugeld-Zinsen, wie sie sich entwickeln können und worauf Sie achten sollten.

Was versteht man unter Baugeld-Zinsen?

Die Begriffe Baugeld und Baugeld-Zinsen werden oft im Bereich der Immobilienfinanzierung verwendet. Das Baugeld umfasst sämtliche Geldmittel, die für den Bau oder den Kauf einer Immobilie eingesetzt werden. Es ist für dieses Vorhaben zweckgebunden und darf nur für die Immobilie ausgegeben werden.

Das Eigenkapital ist beispielsweise nicht Teil des Baugeldes, spielt jedoch bei der Baufinanzierung eine wesentliche Rolle. Wer über ein hohes Eigenkapital verfügt, benötigt weniger Fremdkapital wie Kredite und zahlt daher weniger Baugeld-Zinsen. Die Auszahlung aus einem Immobilienkredit kann für Baumaterial und Handwerker sowohl zur Errichtung von Neubauten als auch zur Sanierung von Altbauten eingesetzt werden.

Die aktuellen Zinsen für Baugeld werden von Banken und Kreditinstituten regelmäßig veröffentlicht. Da sie fast täglich schwanken, ist es wichtig, sich regelmäßig über Zinsen, Baugeld-Nebenkosten und entsprechende Angebote zu informieren. Die Höhe der Zinsen für Baugeld hat einen erheblichen Einfluss auf die Gesamtkosten einer Immobilienfinanzierung, daher sollten verschiedene Anbieter miteinander verglichen werden. Bereits ein Zehntel Unterschied bei den Baugeld-Zinsen wirkt sich maßgeblich auf die Kosten der Baufinanzierung aus, die oft für einen Zeitraum von über 10 Jahren abgeschlossen wird.

Wieso ändern sich Zinsen in der Baufinanzierung?

Die Höhe der Baugeld-Zinsen richtet sich im Allgemeinen nach der Entwicklung der Renditen von Pfandbriefen. Sie dienen den Banken zur Refinanzierung von Krediten, die sie an Kunden ausgegeben haben. Die Rendite von Pfandbriefen ist dabei an die Zinsentwicklung von Bundesanleihen gebunden, die von der Bundesrepublik Deutschland aufgelegt werden. Die Zinsentwicklung von Bundesanleihen und die daraus resultierende Rendite für Pfandbriefe kann daher als Indikator für steigende oder fallende Baugeld-Zinsen angesehen werden.Die Differenz zwischen der Rendite für zehnjährige Bundesanleihen und den aktuellen Baugeld-Zinsen beträgt in der Regel etwa ein bis zwei Prozent. Dies ist die Zinsmarge der Banken, durch die sie ihren Gewinn erzielen.

Die Entwicklung der Zinsen für Baugeld folgt einem langfristigen Trend. In den späten 90er Jahren betrugen die Baugeld-Zinsen für ein zehnjähriges Darlehen etwa 6 %, was im Vergleich mit den historischen Zinssätzen von über 9 % in den 80er Jahren bereits einen deutlichen Rückgang darstellte. Seit dem Jahr 2000 wird daher in Deutschland auch von der sogenannten „Niedrigzinsphase“ gesprochen, da die Baugeld-Zinsen zwischenzeitlich auf unter 3 % fielen. Im Jahr 2008 stiegen sie aufgrund der Wirtschaftskrise auf ein Niveau von rund 5 % an, fielen danach jedoch wieder deutlich.

Baugeld aktuelle Zinsen

Da die Zinsen für Baugeld einem Trend folgen, können Kunden, die eine Baufinanzierung beantragen möchten, ihre Entscheidung nach der Entwicklung der Zinsen für Baugeld ausrichten. Wie hoch die Zinsen für Baugeld aktuell sind, ist im Internet abrufbar. Ob in nächster Zeit die Zinsen für Baugeld steigen werden, kann jedoch nicht mit eindeutiger Sicherheit beantwortet werden. Zu viele Faktoren beeinflussen die Entscheidungen der Notenbank, die den Leitzins festlegt und damit die Zinsentwicklung steuert. Ihr Ziel ist es, die Inflation auf einem stabilen Niveau zu halten. Verbraucher sollten daher regelmäßig mit einem Baugeld-Zinsen-Vergleich die aktuelle Entwicklung verfolgen.

Wie wirken sich hohe Baugeld-Zinsen auf meine Finanzierung aus?

Höhere Baugeld-Zinsen verteuern eine Immobilienfinanzierung im Allgemeinen. Wie sich steigende Zinsen auf die Gesamtfinanzierung auswirken, wird anhand eines Beispiels deutlich.

Beispielrechnung

Höhe der Baugeld-Zinsen bei einem Annuitätendarlehen mit einem Zinssatz von 4,0 % p.a.

- Darlehensbetrag: 250.000 EUR

- Zinsbindung: 10 Jahre

- Zinssatz: 4,0 % p.a.

- Monatliche Rate: 1.200 EUR

- Restdarlehen nach 10 Jahren: 196.008 EUR

- Tilgung: 53.991 EUR

- Zinsen: 90.008 EUR

Höhe der Baugeld-Zinsen bei einem Annuitätendarlehen mit einem Zinssatz von 4,5 % p.a.

- Darlehensbetrag: 250.000 EUR

- Zinsbindung: 10 Jahre

- Zinssatz: 4,5 % p.a.

- Monatliche Rate: 1.200 EUR

- Restdarlehen nach 10 Jahren: 210.310 EUR

- Tilgung: 39.689 EUR

- Zinsen: 104.310 EUR

Bei einem Anstieg der Baugeld-Zinsen um 0,5 %, wie in diesem Beispiel, zahlt der Kunde somit 14.302 EUR mehr Zinsen auf einen Zeitraum von 10 Jahren. Der Restdarlehensbetrag steigt und ist gegebenenfalls erneut mit einem Darlehen zu finanzieren. Neben höheren Baugeld-Zinsen verlängert sich auch die gesamte Darlehenslaufzeit.

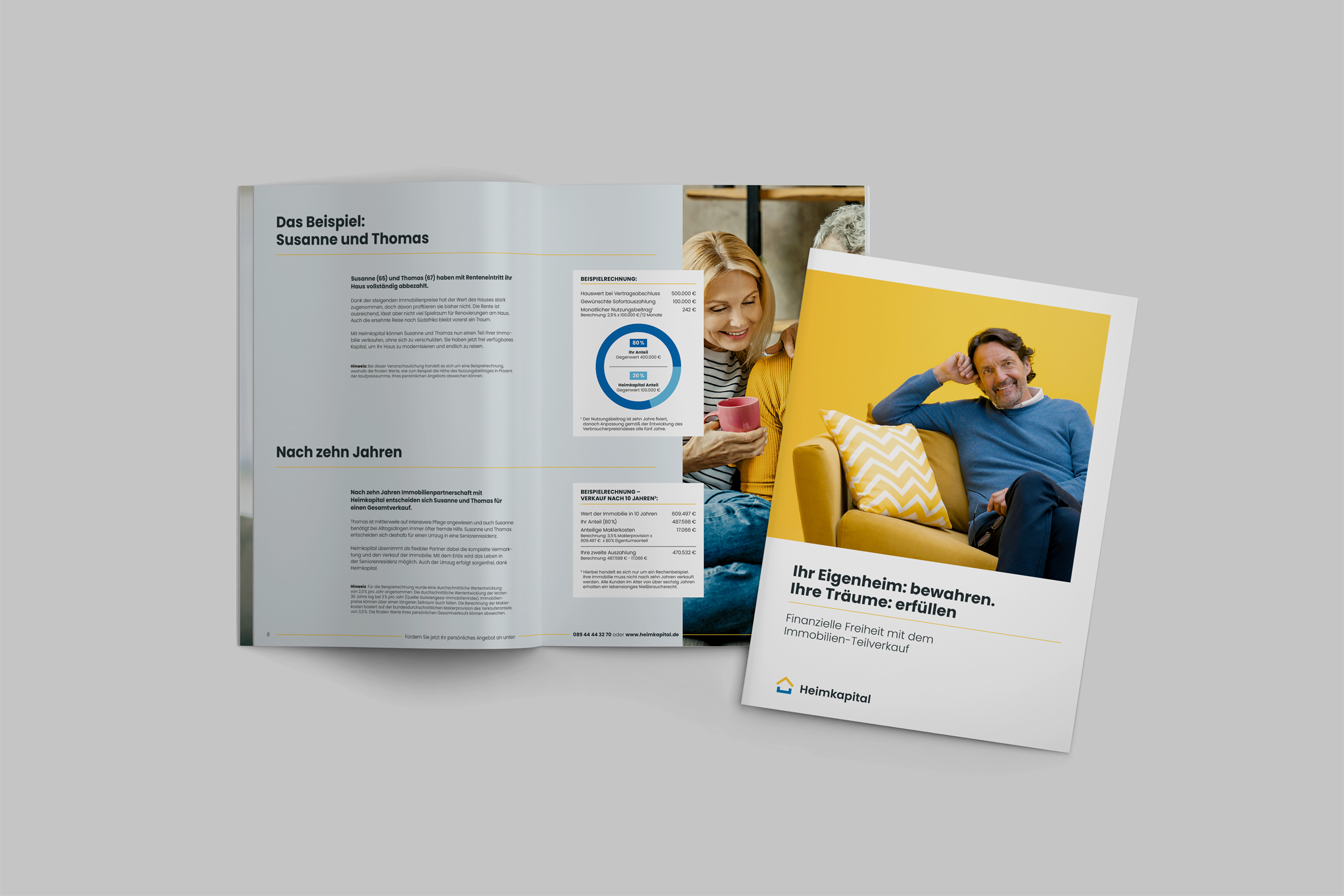

Bevor die Entscheidung für ein Darlehen fällt, empfiehlt es sich auch Alternativen zur klassischen Baufinanzierung zu prüfen. Um das Kapital, das in der Immobilie steckt, nutzen zu können und größere Summen freizusetzen, bietet sich der Immobilienteilverkauf, ein Modell der Immobilienverrentung an. Mit der Sofortauszahlung finanzieren Sie beispielsweise einen weiteren Hauskauf, Renovierungsmaßnahmen oder andere lang gehegte Wünsche für die Rentenzeit, da die Auszahlung nicht zweckgebunden ist. Gleichzeitig kann die Immobilie dank einem eingetragenen Nießbrauchsrecht weiterhin bewohnt oder sogar vermietet werden.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernWie berechnet man die Baugeld-Zinsen?

Für eine vorausschauende Baufinanzierung ist es ratsam, unter anderem die Zinsentwicklung im Blick zu behalten. Die Höhe des benötigten Baugelds, aktuelle Zinsen sowie Bankgebühren sollten bereits im Vorfeld geklärt werden. Ein Baugeld-Zinsen-Rechner ist bei der Berechnung der Kosten hilfreich. Er zeigt basierend auf den gemachten Angaben tagesaktuelle Beispielkonditionen, berechnet die Höhe der Monatsrate und gibt Aufschluss über die Kreditlaufzeit. Auf diese Weise erfahren Sie bereits vor dem Termin mit einem Berater, wie hoch die Baugeld-Zinsen für Ihr Immobiliendarlehen in etwa sein werden.

Wie kann ich die Baugeld-Zinsen am besten vergleichen?

Bei einem Immobiliendarlehen, wie dem Modernisierungskredit oder der Umkehrhypothek, entscheidet in erster Linie der nominale Zinssatz über die Höhe der Baugeld-Zinsen. Bei Bankkrediten fallen jedoch in der Regel noch weitere Kosten und Gebühren an. Um die Gesamtkosten für ein Darlehen besser vergleichen zu können, geben Kreditinstitute daher den sogenannten effektiven Jahreszins an. Neben dem nominalen Zinssatz enthält er auch Kontoführungsgebühren, Abschlussgebühren und weitere Kosten, damit sich Baugeld-Zinsen inklusive Kreditnebenkosten der verschiedenen Anbieter besser miteinander vergleichen lassen. Achten Sie beim Vergleich von Zinsen und Baugeld-Kosten daher nicht nur auf die aktuellen Zinsen für Baugeld, sondern auch auf eventuell anfallende Gebühren.

Worauf sollten Sie bei Baugeld-Zinsen achten?

Beim Abschluss einer Baufinanzierung sollten Sie auf eine passende Zinsbindung achten. Sie bestimmt, wie lange Sie mit festen Baugeld-Zinsen rechnen können. Sind die Baugeld-Zinsen 10 Jahre festgeschrieben, ändert sich die monatliche Rate bei einem Annuitätendarlehen beispielsweise in diesem Zeitraum nicht. Sollten die Zinsen für Baugeld steigen, bleibt die Rate dennoch gleich. Da Sie zu Beginn der Kreditlaufzeit in der Regel die Zinsbindung auswählen können, bietet es sich an, die Laufzeit an das Zinsniveau anzupassen. Dabei gilt es Folgendes zu beachten:

- Befinden sich die Baugeld-Zinsen derzeit auf einem hohen Niveau, sollen aber künftig sinken, ist eine kurze Zinsbindung (5 bis 10 Jahre) empfehlenswert.

- Sind die Baugeld-Zinsen derzeit niedrig und ein Aufwärtstrend in Sicht, sollten Sie eine lange Zinsbindung (über 10 Jahre) wählen. Wird Ihre Immobilienfinanzierung erst in einigen Jahren benötigt, können Sie auch schon heute ein Forward-Darlehen abschließen, um sich den günstigeren Zinssatz für die Zukunft zu sichern.

Bei der Festlegung der Zinsbindung sollten Sie bedenken, dass Sie Ihren Kreditgeber im Normalfall erst nach Ablauf der Bindungsfrist wechseln können. Sollte das Niveau der Baugeld-Zinsen also während der Laufzeit sinken, hat dies keine Auswirkungen auf Ihre Kreditrate. Es gibt jedoch eine Ausnahme: Nach Ablauf von zehn Jahren ist es möglich, das Darlehen mit einer Frist von sechs Monaten vorzeitig zu kündigen.

Sollten Sie die Möglichkeit haben, beispielsweise durch eine fällige Lebensversicherung zusätzliche Zahlungen leisten zu können, ist dies über Sondertilgungen möglich. Sie sind jedoch bereits vor der Zinsfestschreibung mit dem Kreditinstitut zu vereinbaren, da hierfür ein Zinsaufschlag fällig wird. Um die Baugeld-Zinsen nicht unnötig zu verteuern, sollten Sondertilgungen daher nur vereinbart werden, wenn Sie diese auch leisten können. Durch eine schnellere Tilgung können Sie die Zinsbelastung jedoch insgesamt senken.

Da dieser Artikel keine Finanzberatung darstellt, empfiehlt sich in jedem Falle, einen Kreditberater hinzuzuziehen, um individuelle Fragen zu klären.

Fazit: Eine vorausschauende Planung lohnt sich

Die Höhe der Baugeld-Zinsen hängt von der Entwicklung des Leitzinssatzes ab, der durch verschiedene Faktoren beeinflusst wird. Eine zuverlässige Vorhersage über steigende oder fallende Zinsen ist daher nur schwer möglich. Da dies jedoch einen großen Einfluss auf die Gesamtkosten eines Immobilienkredits hat, sollten Verbraucher den Trend der Zinsentwicklung im Blick behalten. Mit einer vorausschauenden Planung können Kreditnehmer somit von günstigeren Zinsen profitieren. Hierfür kommen entsprechende Zinsbindungsfristen und Forward-Darlehen in Betracht. Um die Frage nach der Entwicklung von Baugeld-Zinsen zu umgehen, bieten sich unter Umständen auch Alternativen zur Baufinanzierung wie der Teilverkauf einer Immobilie an.

* Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.