Immobilien gelten als beliebte Kapitalanlage und Altersvorsorge. Das selbstgenutzte Eigenheim samt Garten oder Balkon kann nach eigenen Vorstellungen und Wünschen gestaltet werden, bietet Sicherheit und ermöglicht mietfreies Wohnen im Alter. Gleichzeitig reichen die Rente und Ersparnisse häufig aber nicht, um kostspielige Wünsche oder die Instandhaltung von Haus und Garten zu finanzieren. Mit einer Immobilienrente kann das in der Immobilie gebundene Kapital genutzt werden und gleichzeitig das Einkommen aufgestockt werden. In diesem Artikel erfahren Sie, für wen die Immobilienrente infrage kommt und wann sie sich lohnt.

Wie funktioniert die Immobilienrente?

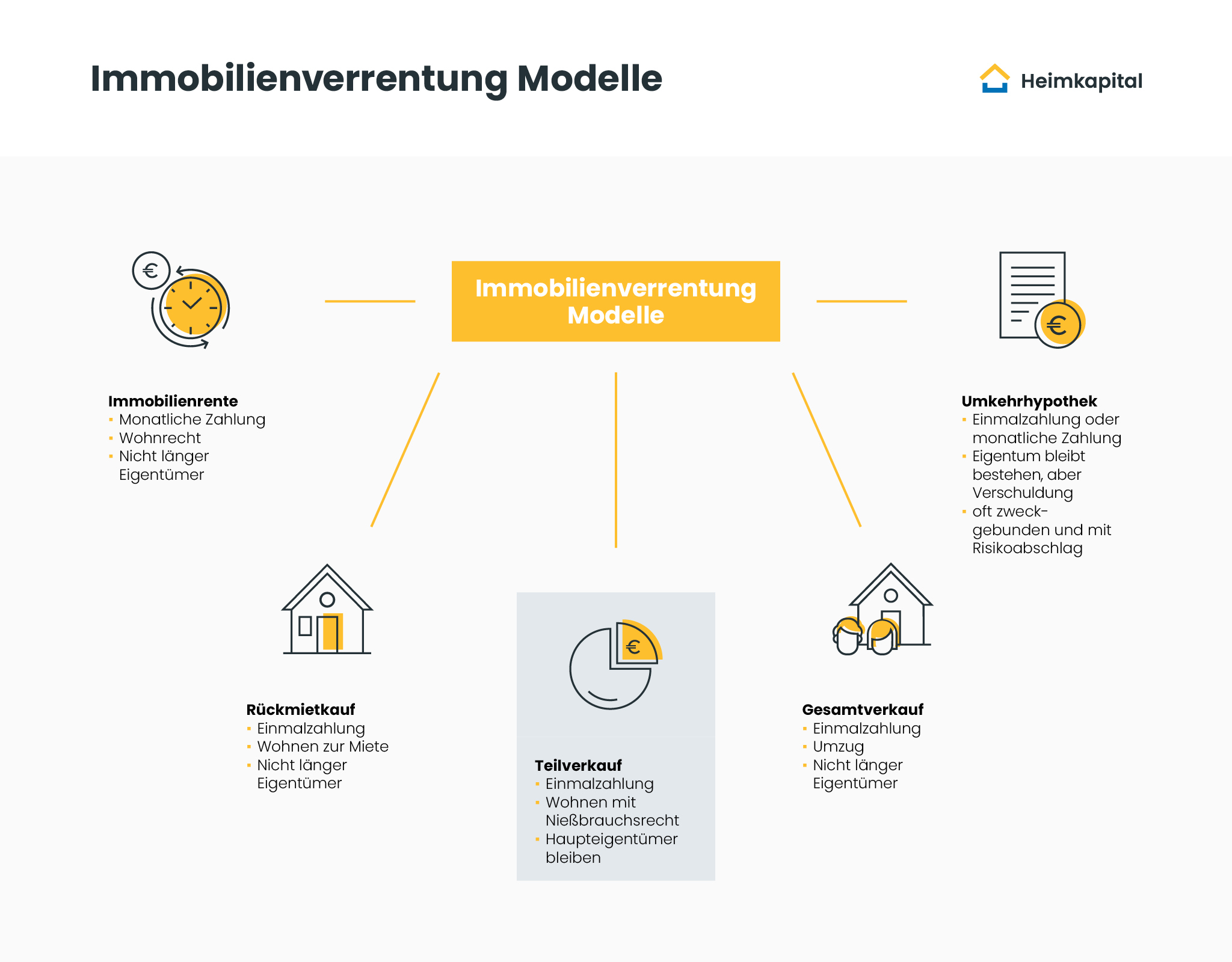

Als Eigentümer einer Immobilie haben Sie die Möglichkeit, über eine Immobilienrente das in der Immobilie gebundene Kapital zu nutzen und so Ihr Einkommen im Alter auf verschiedene Weise aufzustocken. Hierfür wird das Objekt in der Regel ganz oder teilweise verkauft, während Sie weiterhin darin wohnen bleiben. Der Kaufpreis wird Ihnen vom Käufer entweder in Form einer Einmalzahlung oder einer regelmäßigen Rente ausgezahlt.

Die Immobilienrente in Deutschland basiert auf verschiedenen Modellen. Der Verkauf des Eigenheims kann zum Beispiel in Verbindung mit einer Leibrente und der Eintragung eines Wohnrechts erfolgen. Dabei handelt es sich um eine regelmäßige Zahlung bis zu einem definierten Ereignis, wobei es sich in der Regel um den Tod des Rentenempfängers handelt. Wird diese Zahlung nicht lebenslang, sondern für einen konkreten Zeitraum vereinbart, heißt sie Zeitrente. Möglich ist darüber hinaus auch eine Umkehrhypothek mit der Eintragung einer Grundschuld oder ein Teilverkauf mit einem eingetragenen Nießbrauchsrecht.

Im Grunde geht es bei der Immobilienrente darum, sich das im Objekt gebundene Kapital auszahlen zu lassen, ohne dabei das Haus als Wohnmöglichkeit zu verlieren. Der Verkauf der Immobilie kann an die eigenen Kinder oder an einen Immobilienpartner erfolgen. In jedem Fall gilt, dass die einzelnen Optionen schwer miteinander zu vergleichen sind, da die Verträge individuell gestaltet werden.

Für wen lohnt sich eine Immobilienrente?

Ob sich eine Immobilienrente lohnt, richtet sich in erster Linie nach den Interessen des Verkäufers. In folgenden Situationen kann sie für ihn eine interessante Alternative darstellen:

- Lebenslange Nutzung des gewohnten Umfelds, wobei das im Haus gebundene Kapital ausgezahlt wird

- Für die Instandhaltung von Haus und Garten wird finanzielle Unterstützung benötigt

- Aufstockung der Rentenzahlung

- Kostspielige Wünsche und Träume im Alter realisieren

- Finanzielle Absicherung des hinterbliebenen Partners

- Abzahlung vorhandener Verbindlichkeiten bei Kreditinstituten

Die einzelnen Modelle unterscheiden sich jeweils in ihren Konditionen und Ausführungen. Für alle Interessenten der Immobilienverrentung gilt es daher, die einzelnen Angebote und Optionen zu prüfen, sich beraten zu lassen und entsprechend der individuellen Situation zu entscheiden, welches das passende Modell für die jeweilige Situation ist.

Muss ich auf die Immobilienrente Steuern zahlen?

Das Finanzamt versteuert eine Immobilienrente anders als Einkünfte aus Kapitalvermögen. In welcher Höhe und ob überhaupt für die Immobilienrente Steuern anfallen, ist vom Steuerberater im Einzelfall zu prüfen. Eine pauschale Aussage ist daher nicht möglich.

Wie hoch ist die Immobilienrente?

Ob eine Immobilienrente für die jeweilige Lebenssituation passend ist, hängt im Wesentlichen davon ab, wie hoch die monatlichen Zahlungen sind. Die Höhe der Auszahlung richtet sich dabei grundsätzlich nach dem Alter des Eigentümers und dem Immobilienwert.

Die Auszahlung der Immobilienrente ist umso höher, je älter der Eigentümer und je wertvoller die Immobilie ist. Das Alter des Begünstigten lässt sich schnell feststellen, der Immobilienwert ist jedoch schwieriger zu bestimmen und sollte daher von einem unabhängigen Immobiliengutachter ermittelt werden.

Verschiedene Immobilienrentenanbieter bieten Vergleichsrechnungen mit unterschiedlichen Optionen an. Im Internet sind auch Immobilienrentenrechner verfügbar, die einen ersten Hinweis auf die Höhe der zu erwartenden Auszahlung geben. Im Durchschnitt beträgt die Höhe einer Immobilienrente 500 bis 1.000 EUR. Diese Angaben sind jedoch rein informativ. Eine zuverlässige Einschätzung ist erst im Rahmen einer individuellen Beratung durch einen Experten möglich.

Wie berechnet sich eine Immobilienrente?

Zur Berechnung einer Immobilienrente als Leibrente werden in der Regel der Verkehrswert der Immobilie und das Alter des Verkäufers herangezogen. Vom Verkehrswert wird der Wert des lebenslangen Wohnrechts abgezogen, der sich aus der potenziellen Lebenserwartung des Eigentümers multipliziert mit einer fiktiven Miete ergibt, die für ein Objekt in ähnlichem Zustand gezahlt werden würde. Da das Haus in diesem Fall an einen neuen Eigentümer übertragen wird, ist es ratsam, die Konditionen für die Immobilienrente mit Wohnrecht detailliert mit dem Notar vor der Beurkundung des Kaufvertrags zu besprechen und aufzuführen. Bei dieser Art der Immobilienrente gilt häufig ein Mindestalter des Begünstigten von 65 oder 70 Jahren.

Beispiel zur Berechnung der Immobilienrente

Immobilienwert: 450.000 EUR

Jährlicher Mietpreis: 15.000 EUR

Leibrentenfaktor für einen 70-jährigen Mann: 12,38

Berechnung des Wohnrechts:

Mietpreis x Leibrentenfaktor = Wert des Wohnrechts

15.000 EUR x 12,38 = 185.700 EUR

Berechnung des Immobilienwerts mit Wohnrecht:

Immobilienwert – Wohnrecht = Immobilienwert mit Wohnrecht

450.000 EUR – 185.700 EUR = 264.300 EUR

Berechnung der Leibrente:

Immobilienwert mit Wohnrecht / Leibrentenfaktor = Leibrente pro Jahr

264.300 EUR / 12,38 = 21.349 EUR

In diesem Fall beträgt die monatliche Immobilienrente (mit Wohnrecht) für den 70-jährigen Mann rund 1.779 EUR. Diese Angaben sind rein informativ. Für eine individuelle Berechnung Ihrer Leibrente empfehlen wir die Beratung durch einen Experten.

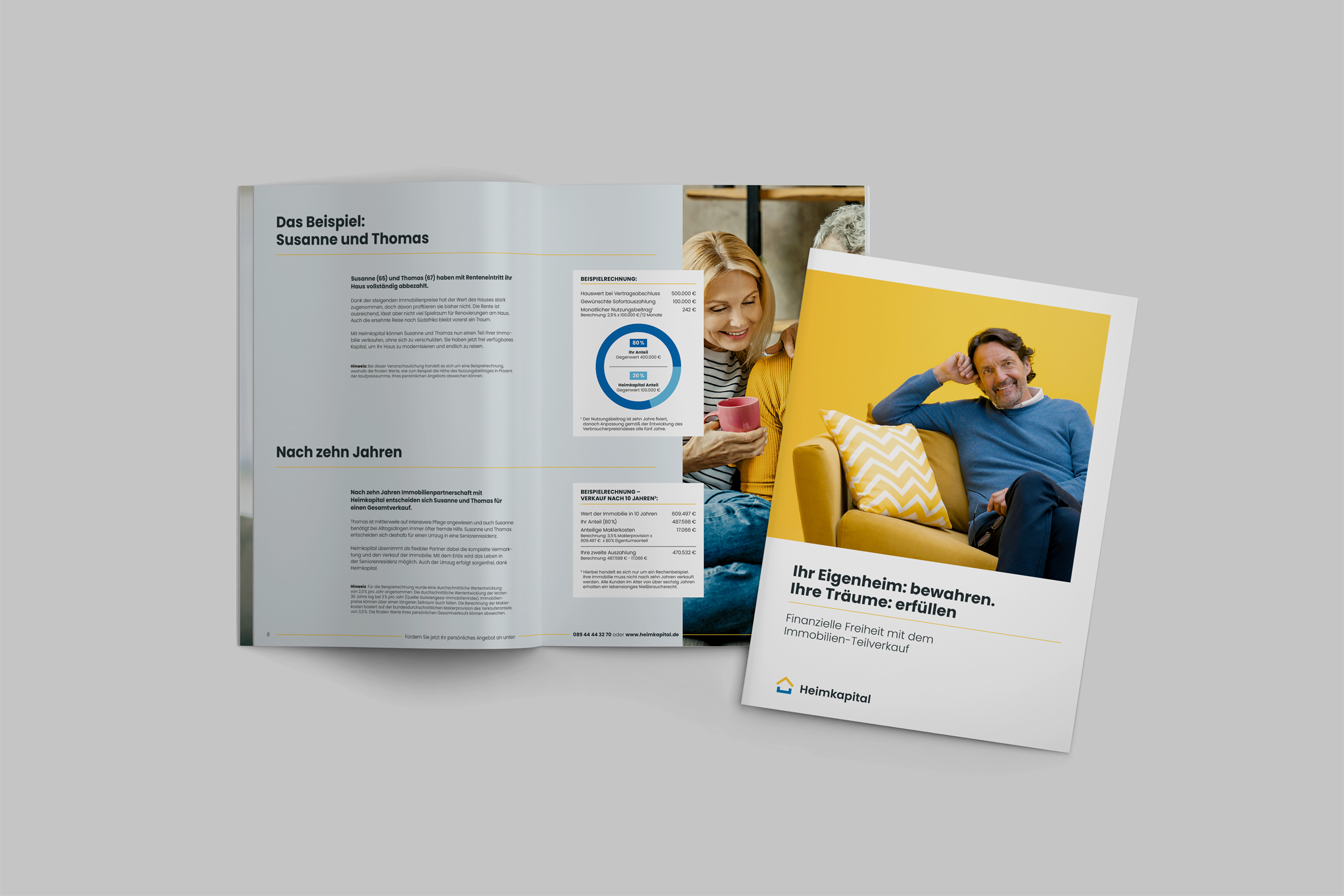

Berechnung der Auszahlungssumme beim Teilverkauf

Der Teilverkauf einer Immobilie ist altersunabhängig möglich. Die Höhe der Auszahlung richtet sich nach dem Verkehrswert der Immobilie und dem Anteil, der veräußert wird. Bei dieser Art der Immobilienverrentung wird ein Nießbrauchsrecht vereinbart und ins Grundbuch eingetragen. Im Gegensatz zu einem bloßen Wohnrecht erlaubt der Nießbrauch nicht nur, die Immobilie weiter zu bewohnen, sondern auch sie zu vermieten. Eine Rückzahlung des vereinbarten Betrags ist nicht erforderlich. Der Begünstigte wohnt weiterhin im Haus, bleibt Mehrheitseigentümer und behält sämtliche Entscheidungsmacht und Kontrolle hinsichtlich Renovierungs- oder Umbaumaßnahmen.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernWorauf sollte man bei der Immobilienrente achten?

Oft ist die Immobilienrente in Deutschland eine gute Möglichkeit, um das Einkommen im Alter aufzubessern. Dennoch ist es ratsam, im ersten Schritt die verschiedenen Immobilienrentenanbieter sorgfältig zu prüfen, deren Angebote zu vergleichen und dabei auf folgende Punkte zu achten:

- Erfolgt die Auszahlung nur für einen gewissen Zeitraum oder lebenslang?

- Wer entscheidet über Instandhaltungs- und Modernisierungsmaßnahmen oder andere Arbeiten an der Immobilie?

- Welche Regelung gilt, wenn der Begünstigte auszieht?

- Welche Regelung gilt, wenn die Rentenzahlung ausbleibt?

- Wird ein Wohn- oder Nießbrauchsrecht in das Grundbuch eingetragen?

- Ist eine Rückzahlung der Immobilienrente vorgesehen?

Des Weiteren ist darauf zu achten, welche Nebenkosten für die Transaktion anfallen. Einige Anbieter berechnen beispielsweise zusätzlich Gebühren für die Wertermittlung der Immobilie. Auch die Notargebühren sind nicht zu vernachlässigen.

Gut zu wissen: Bei einem Teilverkauf mit Heimkapital fallen keine weiteren Gebühren an und sämtliche erforderlichen Schritte und Kosten werden vom Immobilienpartner übernommen.

Unterschiede zwischen Umkehrhypothek und Immobilienrente

Sowohl bei der Umkehrhypothek, beim Immobilien Teilverkauf als auch bei der Immobilienrente wohnt der Eigentümer weiterhin mietfrei in seinem Haus. Bei der Umkehrhypothek erhält er entweder eine einmalige Auszahlung oder regelmäßige Zahlungen, die zeitlich befristet sein können, wobei die Rückzahlung in der Regel durch den Verkauf der Immobilie erfolgt. Bei der Immobilienrente wird in der Regel lebenslang eine vorab fest vereinbarte Summe monatlich ausgezahlt. Eine Einmalzahlung ist jedoch auch möglich.

Während bei der Umkehrhypothek kein Eigentümerwechsel stattfindet, wird das Objekt bei der Immobilienrente an den Käufer übertragen. Im Gegenzug wird dem bisherigen Eigentümer für die Immobilienrente ein Wohnrecht eingeräumt, das ins Grundbuch eingetragen wird. Für die Kosten der Immobilie, wie Instandhaltung und Grundsteuern, kommt der neue Eigentümer auf, sofern vertraglich nichts anderes vereinbart ist.

Fazit: Verschiedene Modelle und Angebote im Vorfeld vergleichen

Immobilien sind ein beliebter Baustein zur Altersvorsorge, bieten jedoch keine vollkommene Sicherheit vor finanziellen Engpässen. Eine Immobilienrente ist daher eine gute Möglichkeit, die Rente im Alter aufzustocken. Bei der Immobilienrente als Leibrente wird das Objekt gegen regelmäßige Zahlungen verkauft. Im notariellen Kaufvertrag wird auch das Wohnrecht geregelt. Der Verkäufer bleibt auf Wunsch weiterhin in der Immobilie wohnen.

Beim Teilverkauf Haus oder Wohnung bleibt der Begünstigte Mehrheitseigentümer seiner Immobilie und erhält in der Regel eine Sofortauszahlung zur freien Verwendung und ein im Grundbuch eingetragenes Nießbrauchsrecht. Damit behält der Verkäufer weiterhin die volle Entscheidungsmacht und Kontrolle über zukünftige Instandhaltungs- und Modernisierungsmaßnahmen und kann die Immobilie auch vermieten. Die Höhe der Auszahlung richtet sich nach dem Anteil, der an den Finanzierungspartner verkauft wurde. Abhängig von der jeweiligen Lebenssituation und den individuellen Vorstellungen gilt es, sich in jedem Fall im Vorfeld über sämtliche Modelle der Immobilienverrentung zu informieren und die verschiedenen Angebote und Anbieter zu vergleichen.

*Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.