Baufinanzierung, Immobilienkredit, Modernisierungskredit, und Anschlussfinanzierung – wenn Sie Besitzer einer Immobilie sind, ist die Wahrscheinlichkeit hoch, dass Sie mit diesen Begriffen bereits in Berührung gekommen sind und von einem Kredit Gebrauch gemacht haben, um sich den Traum vom Eigenheim zu finanzieren. Frischgebackene Eigenheimbesitzer finanzieren ihre Immobilie in der Regel mit einem Baufinanzierungskredit und häufig steht mit Abschluss des Immobilienkredits noch eine zweite Kreditart bevor: die Anschlussfinanzierung. Sehen wir uns diese im Folgenden genauer an.

Was ist eine Anschlussfinanzierung?

Der Kauf einer Immobilie ist eine langfristige Investition, die nur wenige direkt aus eigener Tasche bezahlen können. In den allermeisten Fällen muss dafür ein Kredit aufgenommen werden. Die Rückzahlung eines Baufinanzierungskredits dauert in Deutschland für Normalverdiener im Schnitt 27 Jahre, sie kann aber auch bis zu 40 Jahre oder mehr dauern.

Die maximale Sollzinsbindung, das heißt die maximale Laufzeit eines Baufinanzierungskredits, beträgt allerdings 20 Jahre. Noch häufiger findet sich eine Zinsbindung von 10 oder 15 Jahren, da der Zinssatz üblicherweise umso höher ist, je länger die Laufzeit ist. Ist die Immobilie nach Ablauf dieser Laufzeit noch nicht abbezahlt, benötigt der Kreditnehmer erneut einen Kredit – die sogenannte Anschlussfinanzierung, die den Kredit für das Haus fortsetzt oder bei der es sich um einen neuen Kredit handeln kann.

Welche Möglichkeiten der Anschlussfinanzierung stehen zur Verfügung?

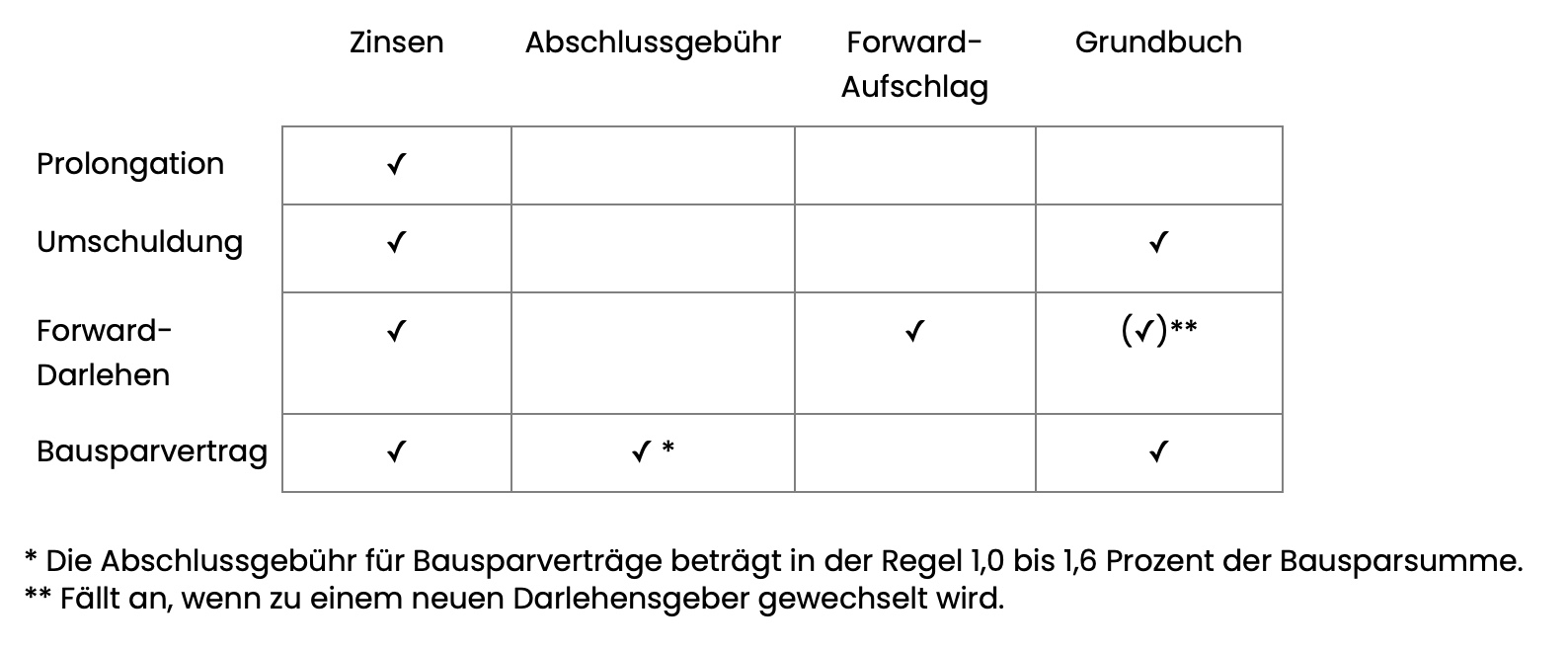

Die üblichsten Formen der Anschlussfinanzierung sind die Prolongation, die Umschuldung und das Forward-Darlehen. Eine weitere Möglichkeit für besonders früh Entschlossene ist der Bausparvertrag. Sehen wir uns diese vier Varianten genauer an.

Prolongation

Zunächst ist anzumerken, dass die Notwendigkeit einer Anschlussfinanzierung der Regelfall bei Baufinanzierungskrediten ist. Daher ist es üblich, dass der Kreditgeber die Anschlussfinanzierung gewährt, häufig sogar ohne erneute Bonitätsprüfung. Kreditnehmer werden spätestens drei Monate vor Ablauf der Zinsbindung von der Bank über den bevorstehenden Ablauf informiert und erhalten ein Angebot für die Anschlussfinanzierung. Die Höhe des Zinssatzes richtet sich hier nach dem aktuellen Zinsniveau sowie der vereinbarten Dauer der Sollzinsbindung. Diese sogenannte Prolongation ist für den Kreditnehmer die bequemste Form der Anschlussfinanzierung und für ihn kaum mit Aufwand verbunden – der Kredit wird beim gleichen Anbieter fortgeführt und es ist keine Umschreibung im Grundbuch erforderlich, da die Grundschuld aus der ursprünglichen Baufinanzierung weiter genutzt werden kann.

Umschuldung

Wer für die Finanzierung seines Hauses eine Anschlussfinanzierung benötigt, kann jedoch durch den Vergleich verschiedener Anbieter häufig Geld sparen. Bietet ein Anbieter die Anschlussfinanzierung zu günstigeren Konditionen an, macht eine Umschuldung für den Kreditnehmer Sinn. Der Zinssatz der Anschlussfinanzierung richtet sich hier, wie bei der Prolongation, nach dem aktuellen Zinsniveau und der Laufzeit der Zinsbindung. Daneben fließt aber auch die Bonität des Kreditnehmers ein. Hat sich diese gegenüber dem Zeitpunkt der ursprünglichen Kreditaufnahme verbessert, kann sich dies positiv auf den Zinssatz auswirken.

Forward-Darlehen

Die Anschlussfinanzierung kann auch durch ein Forward-Darlehen erfolgen. Diese Form des Kredits zeichnet sich durch einen entscheidenden Unterschied aus: Er wird erst in der Zukunft in Anspruch genommen und sichert damit den Zinssatz im Voraus. Ein solches Darlehen ist vor allem dann interessant, wenn das Zinsniveau aktuell sehr niedrig ist und steigende Zinsen zu erwarten sind. Dabei fließen neben dem aktuellen Zinssatz die Vorlaufzeit bis zur Inanspruchnahme sowie die zu erwartende Zinsentwicklung in die Berechnung des Zinssatzes ein. Steigt der Zinssatz bis zur Auszahlung des Forward-Darlehens stärker als erwartet, ist der Kreditnehmer von dieser Entwicklung nicht betroffen und hat sich damit eine Ersparnis gesichert.

Bausparvertrag

Kreditnehmer haben auch die Möglichkeit, direkt mit Abschluss des Kredits für ihr Haus für die Anschlussfinanzierung vorzusorgen, und zwar mit einem Bausparvertrag. Dieser wird in einer bestimmten Höhe abgeschlossen, der sogenannten Bausparsumme, und besteht aus einer Ansparphase, einer Zuteilungsphase und einer Tilgungsphase. Zunächst wird er bis zum Mindestguthaben bespart, das in der Regel 40 oder 50 Prozent der Bausparsumme beträgt. Danach erfolgt die Zuteilung, für die neben dem Mindestguthaben auch eine Mindestlaufzeit erreicht sein muss. Da es sich beim Bausparen um ein geschlossenes Finanzsystem handelt, bei dem der Kredit aus dem Guthaben aller Bausparer ausgezahlt wird, wirkt sich die aktuelle Nachfrage nach Bausparkrediten auf die Zuteilung aus. Daher kann die Zuteilung bei Abschluss nicht exakt bestimmt werden. Ist die Zuteilungsreife erreicht, erfolgt die Auszahlung der Bausparsumme und anschließend die Tilgung des Kredits.

Dabei wird der Sollzins bereits mit Abschluss des Bausparvertrags verbindlich festgelegt und bleibt bis zur vollständigen Rückzahlung des Darlehens gleich. Dadurch hat der Kreditnehmer eine hohe Planungssicherheit.

Wie berechnet man eine Anschlussfinanzierung?

Für die Berechnung der Anschlussfinanzierung sind drei Faktoren maßgeblich, und zwar die Restschuld nach Ablauf der Sollzinsbindung des ersten Darlehens, die gewünschte neue Laufzeit und der Zinssatz:

- Die Restschuld erfahren Sie von Ihrem aktuellen Kreditgeber. Sie ist für die Berechnung der Anschlussfinanzierung maßgeblich. Von der Restschuld abzuziehen sind eventuelle gewünschte Sondertilgungen nach Ablauf der Sollzinsbindung, welche während der Darlehenslaufzeit in der Regel nur eingeschränkt möglich sind.

- Die neue Laufzeit hängt davon ab, wie schnell das Darlehen zurückbezahlt werden und wie hoch die monatliche Rate sein soll. Außerdem können Erwartungen hinsichtlich der Entwicklung der Sollzinsen in die Entscheidung einfließen, ob eine längere oder kürzere Sollzinsbindung gewünscht ist.

- Der Zinssatz ist ebenfalls ein wichtiger Faktor für die Berechnung, da sich die Annuität aus den Zinsen und der Tilgung zusammensetzt: Höhere Zinsen für die Anschlussfinanzierung eines Hauses bedeuten entweder eine höhere Rate oder eine längere Laufzeit bis zur vollständigen Tilgung.

Wie bereits erwähnt, ist es durchaus sinnvoll, für die Anschlussfinanzierung eines Hauses einen Vergleich verschiedener Anbieter durchzuführen, um möglichst günstige Konditionen zu sichern. In diesen Fällen übernehmen die Anbieter die Berechnung. Man kann aber auch selbst tätig werden: Auf den Websites vieler Banken werden für die Berechnung der Anschlussfinanzierung Ihres Hauses Rechner zur Verfügung gestellt.

Wann sollte ich mich um eine Anschlussfinanzierung kümmern?

Um eine möglichst günstige Anschlussfinanzierung für ein Haus zu sichern, sollte man sich unbedingt frühzeitig kümmern. Dabei hängt es von der Art der Anschlussfinanzierung ab, ab wann diese möglich ist.

-

Prolongation: Ca. 3 Monate vor Ablauf der Zinsbindung

Hier wird der Darlehensnehmer in der Regel vom Darlehensgeber benachrichtigt. Diese Methode ist sehr unkompliziert, dafür ist man aber vollkommen vom aktuellen Zinsniveau und von einem Anbieter abhängig.

-

Umschuldung: 12-6 Monate vor Ablauf der Zinsbindung

Frühestens 12 Monate vor Ablauf der Zinsbindung können Sie bereits damit beginnen, bei verschiedenen Anbietern Angebote für eine Umschuldung einzuholen. Hier sind Sie zwar ebenfalls vom aktuellen Zinsniveau abhängig, durch den Vergleich mehrerer Anbieter können Sie jedoch häufig günstigere Konditionen erhalten. Deswegen ist eine längere Vorlaufzeit als bei der Prolongation erforderlich. Sie müssen sich aber noch aus einem weiteren Grund früh genug kümmern: Als Sicherheit werden Sie auch hier die Immobilie beleihen, sodass die Grundschuld auf den neuen Kreditgeber übertragen werden muss. Die Umschreibung im Grundbuch erfordert Zeit. Indem Sie frühzeitig tätig werden, vermeiden Sie eine teure Zwischenfinanzierung.

-

Forward-Darlehen: 5-3 Jahre vor Ablauf der Zinsbindung

In Niedrigzinsphasen stellt sich immer die Frage, ob man sich die niedrigen Zinsen auch für die Zukunft sichern kann. Mit einem Forward-Darlehen ist dies möglich, bei manchen Anbietern sogar bis zu fünf Jahre vor Inanspruchnahme des Darlehens. Insbesondere wenn Sie steigende Zinsen erwarten, macht es Sinn, sich mit einem Forward-Darlehen eine günstige Anschlussfinanzierung für Ihr Haus zu sichern. Je früher Sie tätig werden, desto höher ist der Forward-Aufschlag. Dafür haben Sie sich gegen steigende Zinsen abgesichert – eine Entwicklung, die auch infolge völlig unerwarteter Ereignisse eintreten kann.

-

Bausparvertrag: Spätestens 8 Jahre vor Ablauf der Zinsbindung

Ein Bausparvertrag ist die langfristigste Möglichkeit, für die Anschlussfinanzierung vorzusorgen. Er kann unbegrenzt lange im Voraus abgeschlossen werden und damit den Zinssatz sichern. Er sollte jedoch spätestens acht Jahre vor Ablauf der Zinsbindung abgeschlossen werden, um eine teure Zwischenfinanzierung zu vermeiden.

Was passiert, wenn man keine Anschlussfinanzierung hat?

Wenn bei Ablauf der Sollzinsbindung keine Anschlussfinanzierung gesichert ist, sind verschiedene Szenarien möglich. In der Regel bietet der Kreditgeber eine Prolongation zum aktuellen Zinssatz an. In den meisten Fällen ist er dazu jedoch nicht verpflichtet und kann die sofortige Rückzahlung erzwingen. Im ungünstigsten Fall fallen Verzugszinsen an, es kann sogar bis zur Zwangsvollstreckung kommen. Der häufigere Fall ist jedoch, dass eine teure Zwischenfinanzierung zur Überbrückung der Zeit bis zum Abschluss der Anschlussfinanzierung aufgenommen wird. Im günstigsten Fall kann die Restschuld auf einmal beglichen werden und es ist keine Anschlussfinanzierung nötig.

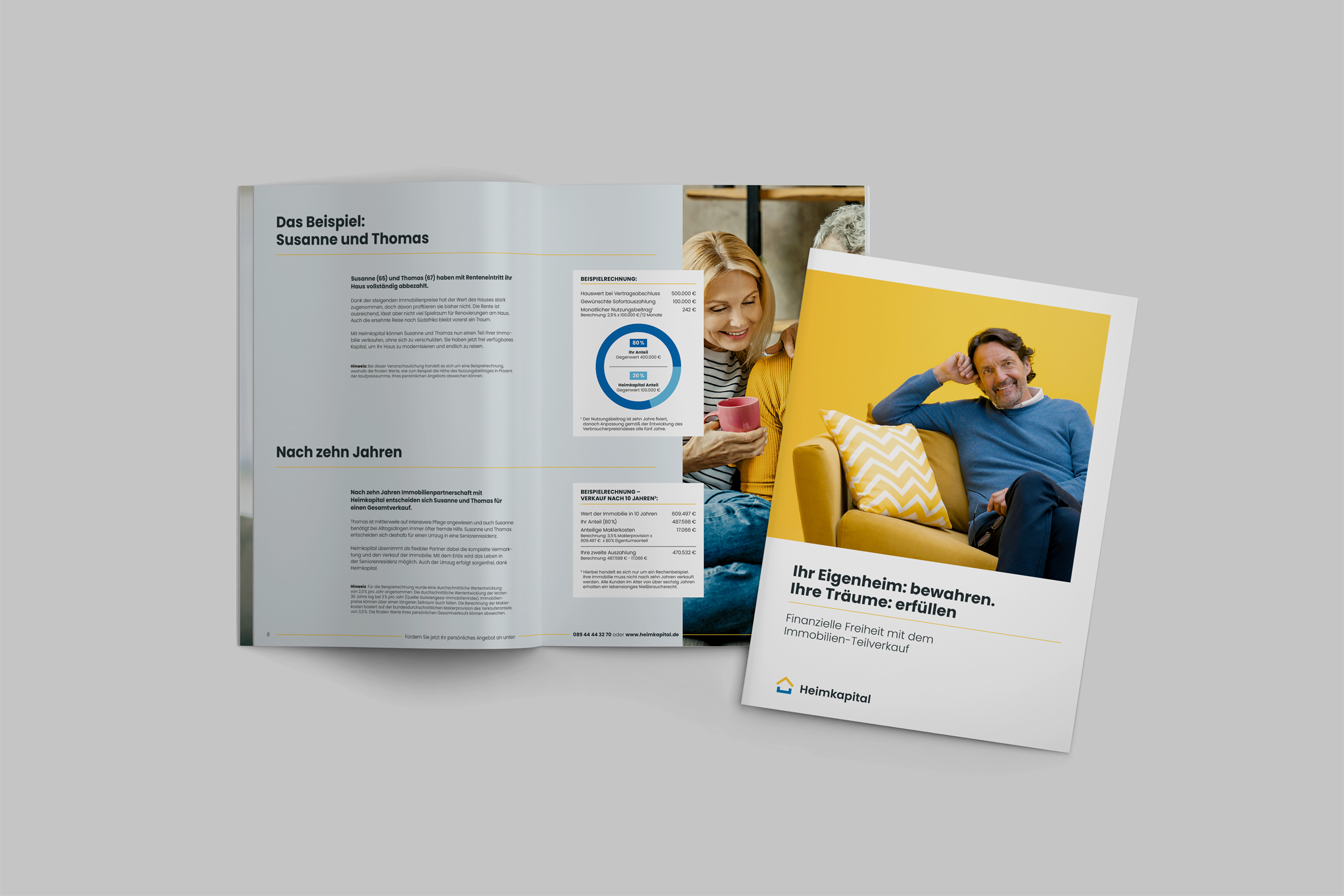

Ein abbezahltes Haus bietet vor allem finanzielle Sicherheit und ohne Anschlussfinanzierung für das Haus fallen auch keine weiteren Zinsen an. Zusätzlich spart man sich steigende Mietpreise und ist im Besitz einer langfristigen Wertanlage für die Zukunft. Wer allerdings das Vermögen, dass in der eigenen Wohnung oder dem eigenen Haus steckt, nutzen möchte, hat die Möglichkeit der Immobilienverrentung. Dazu gehören beispielsweise Modelle wie die Leibrente oder der Immobilien-Teilverkauf. Hierbei werden bis zu 50% der Immobilie an einen professionellen Immobilienpartner verkauft. Dies bietet sich vor allem an, da neben der Sofortauszahlung auch ein sogenanntes Nießbrauchsrecht eingetragen wird. Damit ist es möglich, die Immobilie weiter wie gewohnt zu bewohnen und als Haupteigentümer weiterhin die Entscheidungsgewalt zu besitzen und an der Wertsteigerung teilzuhaben.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernWie stehen die Zinsen für meine Anschlussfinanzierung aktuell?

Ein wichtiger Indikator für das Zinsniveau ist der Leitzins der Europäischen Zentralbank. Dieser wurde im Juli 2022 erstmals – nach elf Jahren, in denen keine Erhöhung erfolgte – wieder angehoben und erreichte Ende März 2023 eine Höhe von 3,5 Prozent. Dadurch sind auch die Zinsen für Baufinanzierungen wieder gestiegen, die infolge der Finanzkrise 2008 auf historisch niedrige Werte gesunken waren.

Aktuell liegen die Zinsen für Baufinanzierungen und Anschlussfinanzierungen zwischen 4,1 und 4,5 Prozent. Lassen Sie sich bestenfalls immer von einem Experten beraten, um basierend auf der aktuellen Lage und Ihrer individuellen Situation gemeinsam die beste Lösung zu finden.

Welche Arten von Kosten fallen an?

Je nach Art der Anschlussfinanzierung fallen unterschiedliche Arten von Kosten an. Dabei machen die Zinskosten den größten Teil der Gesamtkosten aus. Weitere mögliche Kosten sind Abschlussgebühren, ein Forward-Aufschlag für den Abschluss von Krediten, die in der Zukunft liegen, sowie Gebühren für die Eintragung oder Umschreibung einer Grundschuld im Grundbuch.

Wann kann ich meine Anschlussfinanzierung kündigen?

Grundsätzlich haben Kreditnehmer das Recht, eine Anschlussfinanzierung vorzeitig zu kündigen, meistens mit einer Kündigungsfrist von einem Monat. Dies ist jedoch in der Regel mit einer Vorfälligkeitsentschädigung verbunden, mit der sich Banken gegen Verluste durch eine vorzeitige Kündigung absichern. Je nach Restschuld, verbleibender Laufzeit und Höhe des Zinssatzes ist dieses Vorfälligkeitsentgelt unter Umständen so hoch, dass sich eine Kündigung nicht lohnt. Dies muss jedoch unbedingt im Einzelfall geprüft werden.

Nach einer Laufzeit von zehn Jahren oder mehr haben Kreditnehmer allerdings ein Sonderkündigungsrecht. In diesem Fall können sie ihr Anschlussdarlehen mit einer Kündigungsfrist von sechs Monaten ohne Vorfälligkeitsentgelt kündigen. Als Stichtag für die Frist von zehn Jahren gilt der Tag der Vertragsunterzeichnung. Wurden in der Zwischenzeit Änderungen am Vertrag vorgenommen, gilt der Tag der Vertragsänderung als Stichtag. Außerdem muss die Restschuld innerhalb von zwei Wochen nach Ende der Kündigungsfrist vollständig zurückgezahlt werden, ansonsten gilt die Kündigung als nichtig.

Fazit: Rechtzeitig Vorsorgen sichert günstige Konditionen und Flexibilität

Die Anschlussfinanzierung ist ein wichtiger Bestandteil bei vielen Baufinanzierungen. Wer sich rechtzeitig kümmert, hat dabei gute Chancen, sich günstige Konditionen zu sichern. Wer es neben der Finanzierung schafft, Kapital anzusparen, sichert sich zusätzlich finanzielle Flexibilität – ob in Form eines Bausparvertrags, mit dem ein günstiger Sollzins über fast unbegrenzte Zeit festgeschrieben werden kann, oder durch die vollständige Darlehensrückzahlung nach Ablauf der Sollzinsbindung, welche weitere finanzielle Möglichkeiten eröffnet.

* Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.