Nicht nur beim Kauf, auch beim Verkauf von Häusern, Wohnungen und Grundstücken können Steuern anfallen. Wer sein Haus verkaufen möchte, sollte sich dementsprechend rechtzeitig informieren, um später nicht vom Finanzamt überrascht zu werden. Ob und wann Ihr Hausverkauf in der Steuererklärung anzugeben ist und was dabei zu beachten ist, erfahren Sie in diesem Artikel.

Wann muss ich den Hausverkauf bei der Steuererklärung angeben?

Ein Immobilienverkauf ist mit verschiedenen Kosten und unter Umständen auch mit Steuern verbunden. Um hierbei den Überblick zu behalten und auf die individuelle Situation richtig einzugehen, empfiehlt es sich stets fachliche Unterstützung wahrzunehmen und einen Steuerberater hinzuzuziehen. Dieser Beitrag gilt lediglich zu informativen Zwecken und kann die Einholung von Rechtsrat keinesfalls ersetzen.

Generell gilt es bei einem Hausverkauf ein gewisses Budget für Kosten wie den Energieausweis, den Makler, das Grundbuchamt und den Notar einzuplanen. Nach dem Verkauf interessiert sich auch das Finanzamt für Ihren Erlös, da in einigen Fällen beim Hausverkauf Steuern anfallen. Ob Sie beim Hausverkauf Steuern zahlen müssen, richtet sich nach verschiedenen Kriterien:

- Verkaufen Sie eine vermietete Immobilie innerhalb eines Zeitraums von zehn Jahren nach dem Kauf, fällt in der Regel Spekulationssteuer auf den Veräußerungsgewinn an.

- Sollten Sie mehrere Immobilien innerhalb kurzer Zeit verkaufen, könnte das Finanzamt eine gewerbliche Tätigkeit unterstellen und Gewerbesteuer auf den erzielten Gewinn erheben.

Achten Sie also insbesondere in diesen Fällen darauf, den Hausverkauf in der Steuererklärung anzugeben.

Es gibt auch eine Ausnahme, bei der keine Steuern auf den Verkaufserlös zu zahlen sind. Wenn es sich um eine selbst genutzte Immobilie handelt, fallen auf den Gewinn in der Regel keine Steuern an. Achten Sie jedoch darauf, dass der Hausverkauf in der Steuererklärung dennoch anzugeben ist.

Wo trage ich den Hausverkauf in der Steuererklärung ein?

Wenn Sie Ihre Immobilie verkauft haben und den Hausverkauf in der Steuererklärung erfassen möchten, stellt sich die Frage, wo der Erlös einzutragen ist. Rufen Sie hierfür die Anlage SO (Sonstige Einkünfte) zu Ihrer Einkommensteuererklärung auf. Achten Sie auf folgende Zeilen:

- Zeilen 31 - 33:

Tragen Sie hier die Angaben über gekaufte, geschenkte oder geerbte Immobilien ein, die Sie innerhalb von zehn Jahren wieder verkauft haben. Die Spekulationsfrist beginnt übrigens mit dem Tag des ursprünglichen Kaufs der Immobilie, nicht mit dem Datum der Erbschaft.

- Zeilen 34 - 38:

Beim Verkauf von Grundstücken, Häusern oder Wohnungen listen Sie hier Ihren Erlös auf, um den Hausverkauf in der Steuererklärung anzugeben. Diese Zeilen sind jedoch nur für den steuerpflichtigen Anteil auszufüllen.

- Zeile 37:

Tragen Sie in dieser Zeile die Werbungskosten ein, die im Zusammenhang mit dem Immobilienverkauf entstanden sind. Zu den abzugsfähigen Werbungskosten zählen beispielsweise Inserate, Fahrtkosten und Maklergebühren.

- Zeile 38:

Erfassen Sie in diesem Feld den Gewinn oder den Verlust.

- Zeile 51:

Hier erfassen Sie Ihre Angaben zu Verlustgeschäften aus dem Vorjahr, um Sie unter Umständen mit dem Gewinn zu verrechnen.

Wie Sie sehen, sind nur einige Angaben erforderlich, um den Hausverkauf in der Steuererklärung zu erfassen. Bei Unklarheiten oder Fragen gilt es allerdings immer, fachliche Beratung einzuholen.

Wann muss ich den Hausverkauf als Erbe in der Steuererklärung angeben?

Beachten Sie, dass selbst beim Verkauf einer geschenkten oder vererbten Immobilie unter gewissen Voraussetzungen Spekulationssteuer anfallen kann. Der Verkauf eines geerbten Hauses ist beispielsweise unter folgenden Voraussetzungen steuerfrei:

- Der Erblasser hat das Objekt vor mehr als zehn Jahren erworben.

- Der Erblasser hat das Objekt die letzten zwei Kalenderjahre sowie im Jahr des Erbfalls selbst bewohnt.

- Der Erbnehmer hat die Immobilie ohne Gewinn verkauft.

- Der Erbnehmer hat die Immobilie unter 600 EUR verkauft und auch sonst keine Erlöse durch private Veräußerungsgeschäfte in diesem Jahr erzielt.

- Der Erbnehmer hat nicht mehr als drei Immobilien innerhalb von fünf Jahren verkauft.

Da der Notar in der Regel jeden Immobilienverkauf an das Finanzamt meldet, sollten Sie auch in diesen Fällen den Hausverkauf in der Steuererklärung angeben, selbst wenn er steuerfrei ist.

Im Erbfall können auch Erbschaftssteuern anfallen, unabhängig davon, ob Spekulationssteuer bei der Veräußerung der geerbten Immobilie erhoben wird. Erbschaftssteuer wird fällig, wenn der Verkehrswert Ihren Freibetrag übersteigt. Ehepartner haben einen Freibetrag in Höhe von 500.000 EUR und Kinder des Erblassers einen Freibetrag in Höhe von 400.000 EUR. Übersteigt der Verkehrswert Ihren persönlichen Freibetrag, wird die Erbschaftssteuer nur für den überschrittenen Teilbetrag erhoben. Im Erbfall ist also unter Umständen nicht nur der Hausverkauf in der Steuererklärung anzugeben, sondern auch eine Erbschaftssteuererklärung einzureichen.

Diese Angaben sind rein informativ. Für eine individuelle Auskunft, ob Ihr Hausverkauf in der Steuererklärung aufzuführen und steuerpflichtig ist, empfehlen wir die Beratung durch einen Steuerberater.

Ist auch ein teilweiser Hausverkauf in der Steuererklärung anzugeben?

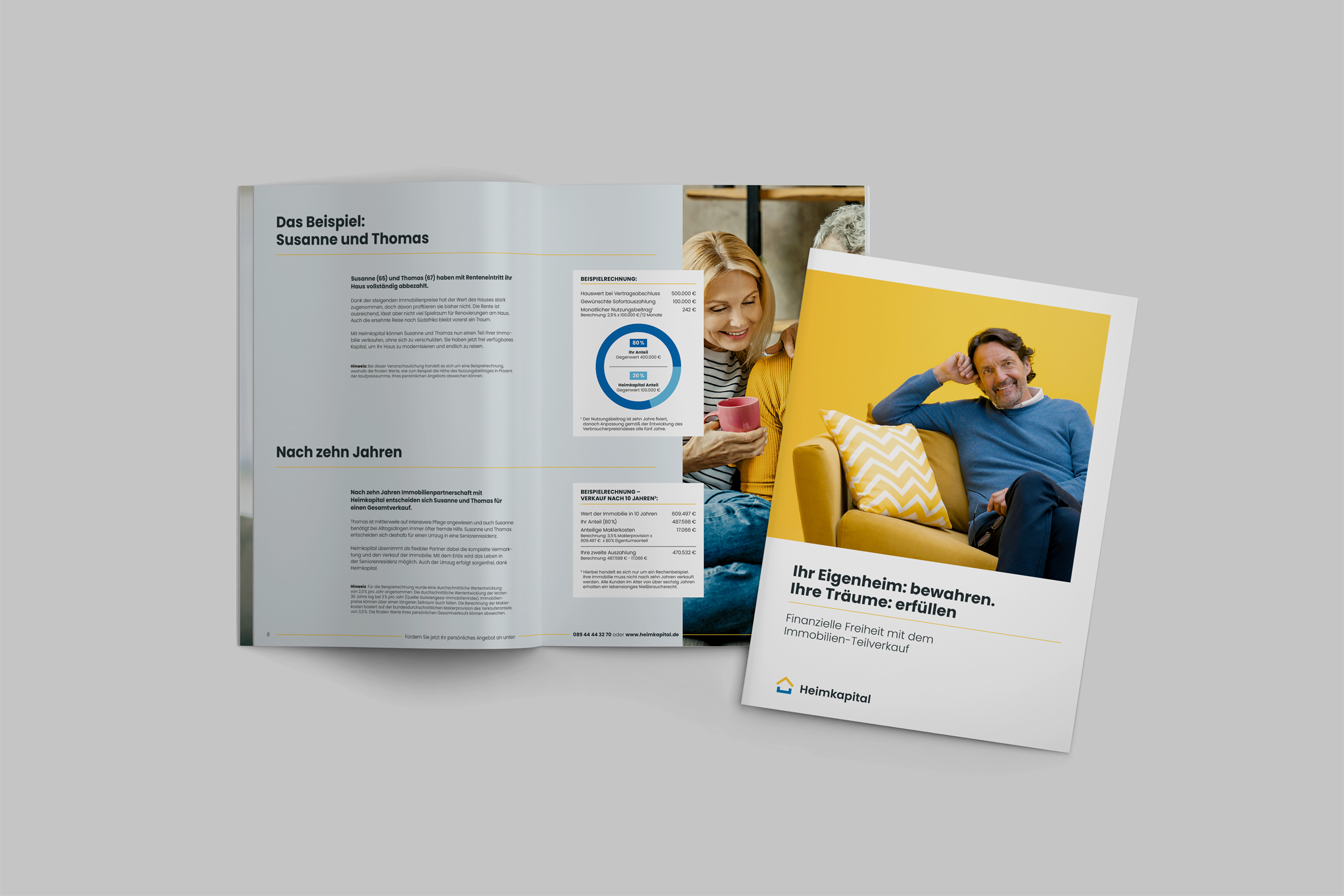

Wer seine Immobilie nicht komplett verkaufen möchte und dennoch Kapital daraus ziehen möchte, sollte einen Teilverkauf in Erwägung ziehen. Diese Form der Immobilienverrentung bietet als Alternative zum Gesamtverkauf zahlreiche Vorteile. Beim Teilverkauf verkaufen Sie nicht Ihre gesamte Immobilie, sondern nur einen prozentualen Anteil. In der Immobilie verankertes Vermögen kann so freigesetzt werden, ohne dass Sie aus der Immobilie ausziehen oder auf den Haupteigentümerstatus verzichten müssen. Sie erhalten ein ins Grundbuch eingetragenes Nießbrauchsrecht und behalten die vollständige Kontrolle über Renovierungs- und Instandhaltungsmaßnahmen. Weiterhin entscheiden Sie, ob und wann Sie die Immobilie verkaufen, zurückkaufen oder vererben und partizipieren auch nach einem Teilverkauf weiter an der Wertsteigerung ihrer Immobilie.

Den meisten Eigentümern stellt sich nun die Frage, ob auch ein solcher teilweiser Hausverkauf in der Steuererklärung anzugeben ist und wie er sich auf die Spekulationssteuer für Immobilien auswirkt. Beachten Sie, dass selbst der teilweise Hausverkauf in der Steuererklärung aufzuführen und unter Umständen steuerpflichtig ist. Der Teilverkauf einer selbst genutzten Immobilie ist jedoch in der Regel steuerfrei. Da die Immobilie in der Regel selbst bewohnt ist, und meist sogar bereits länger als zehn Jahre bewohnt ist, ist beispielsweise die Spekulationssteuer in der Regel kein Thema für Teilverkäufer. Ihre individuelle Situation sollten Sie jedoch unbedingt nochmals mit Ihrem Steuerberater besprechen.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernFazit: Fachliche Beratung einholen

Grundsätzlich gilt: Geben Sie den Hausverkauf in der Steuererklärung immer an, selbst wenn der Erlös steuerfrei sein sollte. Auf den Veräußerungsgewinn wird Spekulationssteuer in der Regel nur dann berechnet, wenn die Immobilie vermietet war und innerhalb von zehn Jahren nach dem Kauf wieder verkauft wurde. Um den Hausverkauf dem Finanzamt zu melden, sind nur wenige Angaben erforderlich. Falls Sie sich unsicher sind, ob Ihr Hausverkauf in der Steuererklärung aufzuführen und steuerpflichtig ist, lohnt sich der Gang zum Steuerberater, da jeder Fall individuell zu betrachten ist.

*Der aufgeführte Inhalt, Ratschläge und die angegebenen Informationen dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen. Er stellt keine Finanzberatung dar.