Sparen im Alter – Studienergebnisse und potentielle Lösungen

Kurzdefinition

Immobilienbesitzer im Seniorenalter sollten monatlich ungefähr 200 bis 300 Euro für die Instandhaltungskosten beiseitelegen. Nicht alle Rentner können sich das Sparen im Alter leisten. Das Modell des Immobilien Teilverkaufs stellt sich hier als hilfreiche Lösung heraus, Instandhaltungskosten zu tragen ohne auszuziehen oder sich verschulden zu müssen.

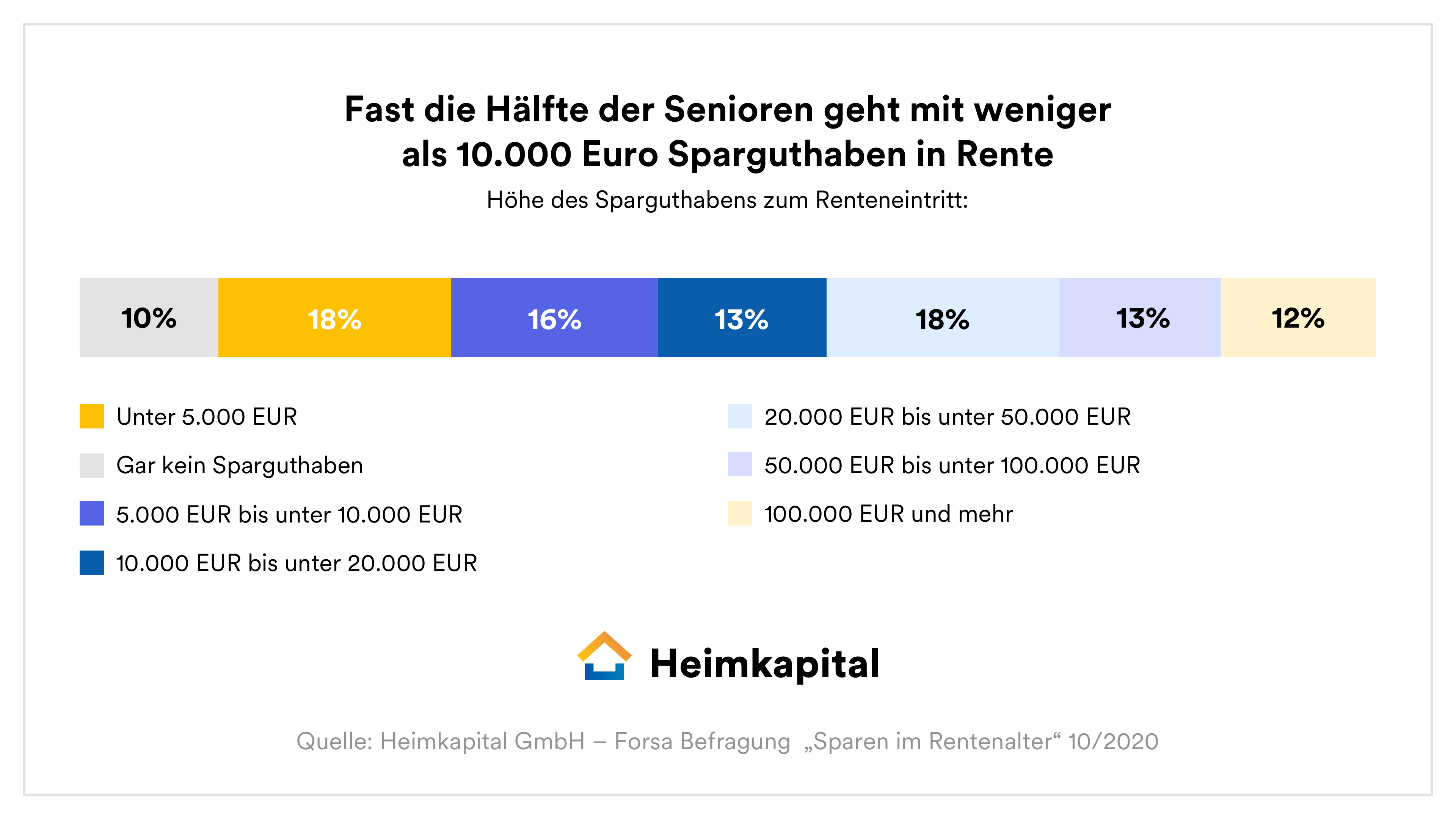

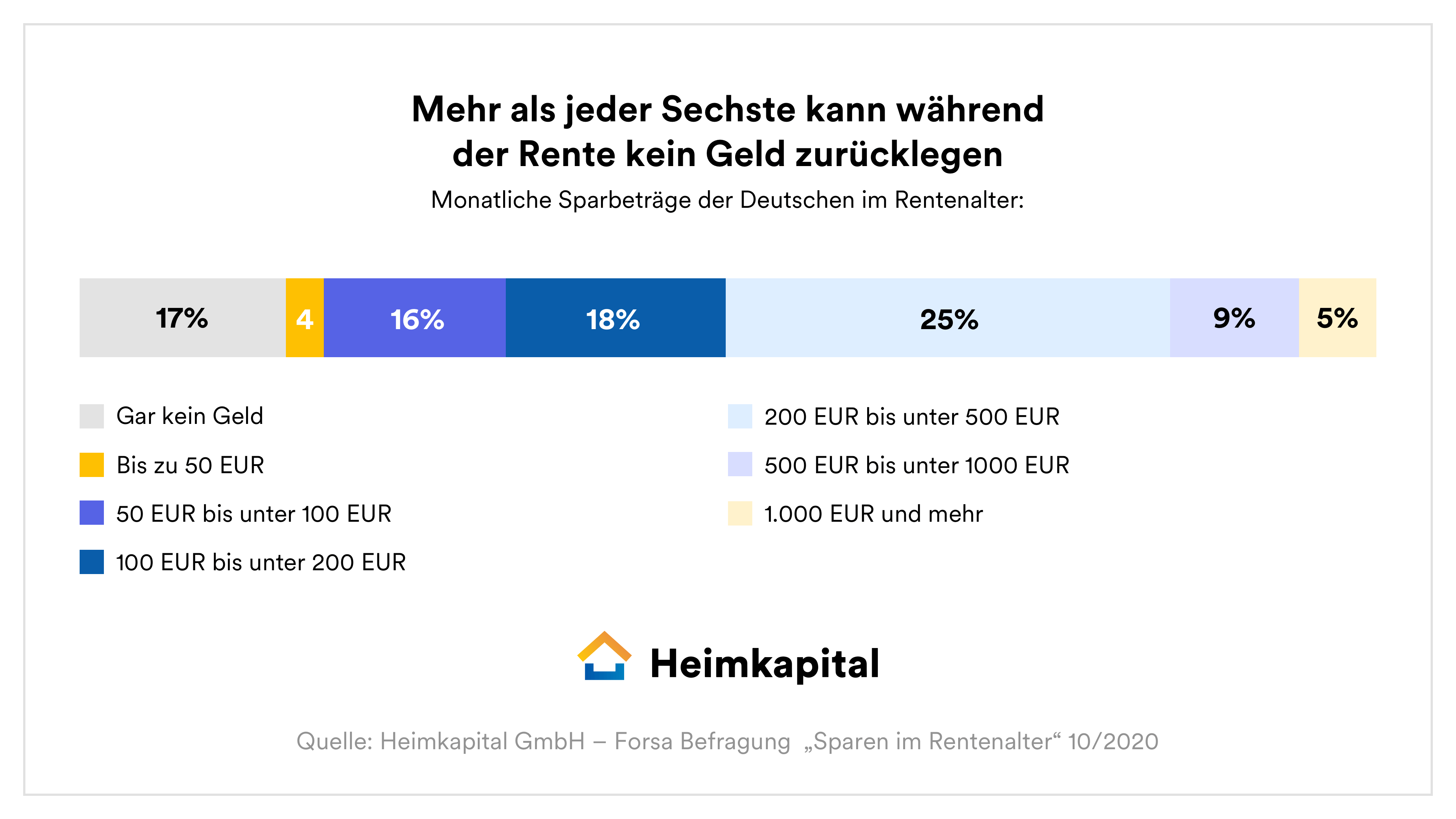

Sparen im Alter ist in Deutschland schwierig. Fast die Hälfte der Rentner in Deutschland gehen mit weniger als 10.000 Euro Sparguthaben in die Rente, mehr als jeder Sechste kann während der Rentenzeit kein Geld zurücklegen und knapp drei von zehn Immobilienbesitzer haben noch eine Restschuld auf ihrem Eigenheim bei Rentenstart. Das sind die wichtigsten Ergebnisse einer aktuellen forsa-Umfrage im Auftrag von Heimkapital. Eine Übersicht über Studie und Ergebnisse finden Sie in diesem Artikel.

Inhaltsverzeichnis

Modernisierung: Instandhaltungsrücklagen werden unterschätzt

Mit Blick auf Reparaturen am eigenen Haus wird deutlich, dass die Immobilienbesitzer unter den Befragten im Rentenalter den eigenen Finanzbedarf unterschätzen. Viele Experten raten bei einem durchschnittlichen Einfamilienhaus in Deutschland zu einer Instandhaltungsrücklage zwischen 200 und 300 Euro pro Monat, abhängig vom Alter der Immobilie. Über dieses Sparpotenzial verfügen aber wie beschrieben nur knapp die Hälfte der Immobilien besitzenden Senioren.

Hier können innovative Konzepte, wie der Immobilienteilverkauf eine gute Lösung sein. Dabei wird nur ein Teil des Eigenheims veräußert und der Besitzer verfügt über schnelle Liquidität ohne dafür extra einen Kredit, wie etwa eine Umkehrhypothek, aufnehmen zu müssen. Hinzu kommt, dass Immobilienbesitzer häufig nicht ganz schuldenfrei in den Ruhestand gehen: So haben fast ein Drittel (28 Prozent) noch eine Restschuld auf ihrer Immobilie bei Renteneintritt. Bei jedem zehnten (10 Prozent) beträgt diese Restschuld sogar mehr als 50.000 Euro.

Wussten Sie: Ein Teilverkauf mit Heimkapital ist auch dann möglich, wenn noch eine Restschuld auf Ihrer Immobilie lastet.

Sparguthaben zum Rentenstart oft nicht sehr hoch

Die Sparguthaben zum Rentenstart sind in Deutschland ungleich verteilt: So gaben in der Umfrage 44 Prozent der Befragten im Rentenalter an, mit weniger als 10.000 Euro Sparreserve in die Rente zu gehen, jeder zehnte (10 Prozent) der Befragten hat beziehungsweise hatte sogar gar nichts auf der hohen Kante. Immerhin ein Viertel (25 Prozent) hat 50.000 Euro oder mehr Reserven. Frauen haben dabei zum Renteneintritt tendenziell häufiger als Männer niedrigere Sparguthaben. Neben der Bestätigung dieser bekannten Problematik, bestätigt die Analyse eine weitere Vermutung: Wer keine Immobilie (35 Prozent der Befragten) besitzt, geht mit weniger Sparguthaben in die Rente als Immobilienbesitzer (65 Prozent der Rentner): 44 Prozent der Nicht-Immobilienbesitzer haben weniger als 5.000 Euro auf der hohen Kante, wohingegen 51 Prozent der Immobilienbesitzer mehr als 20.000 Euro Sparguthaben mit Renteneintritt haben.

Sparquote: Mehr als jeder sechste Rentner legt nichts zurück

Die Einkommenssituation im Rentenalter stellt sich wie folgt dar: Die Hälfte der Befragten (50 Prozent) kann monatlich über ein Renten- bzw. Pensionseinkommen von bis zu 2.000 Euro verfügen. Mehr als jeder zehnte Rentner (13 Prozent) erhält demnach monatlich weniger als 1.000 Euro Rente. 17 Prozent können pro Monat über 2.000 bis 2.500 Euro und 12 Prozent über 2.500 bis 3.000 Euro Rente bzw. Pension verfügen. Die Einkommenssituation bestimmt unter anderem das Sparverhalten der Rentner: Fast vier von zehn (37 Prozent) legen weniger als 100 Euro pro Monat zurück, mehr als jeder sechste (17 Prozent) sogar gar nichts. Jeder Vierte (25 Prozent) kann 200 bis 500 Euro pro Monat ansparen. Interessant wird bei dieser Frage der Blick auf die Immobilienbesitzer: Hier können zwar 45 Prozent mehr als 200 Euro pro Monat sparen, aber es sind eben auch fast die Hälfte (49 Prozent), die weniger als 200 Euro Sparpotenzial haben, jeder sechste Immobilienbesitzer (15 Prozent) kann sogar gar nichts zurücklegen.

Rente und Arbeiten: Zusatzverdienst für größere Anschaffungen

In der repräsentativen Studie gab knapp jeder Zehnte (9 Prozent) an, während der Rente auch erwerbstätig zu sein. Für mehr als ein Fünftel (22 Prozent) waren rein finanzielle Gründe das Motiv, bei fast der Hälfte waren es sowohl finanzielle als auch nichtfinanzielle Gründe (45 Prozent). Von denjenigen, die arbeiten, um Geld hinzuverdienen, gaben die meisten an, diesen Zusatzverdienst unter anderem für Hobby- und Freizeitaktivitäten zu verwenden (48 Prozent). Allerdings sagten auch ein Drittel der Befragten (33 Prozent), die auch aus finanziellen Gründen noch erwerbstätig sind, Geld beiseite zu legen, um auf unerwartete Situationen, wie z.B. Reparaturen am Haus oder eine Pflegebedürftigkeit, vorbereitet zu sein. Dass sie sich mit dem Geld u.a. größere Anschaffungen leisten wollen, meinten mehr als ein Fünftel (21%) der Befragten, die auch aus finanziellen Gründen noch erwerbstätig sind.

Selbstverwirklichung im Alter: Junge Rentner nutzen Ihr Vermögen selbst

Mehr als die Hälfte (60 Prozent) der Befragten plant, einen Teil des Vermögens selbst zu nutzen und einen Teil davon zu vererben. Dabei möchten diese Senioren jeweils etwa zu gleichen Teilen den Großteil vererben (31 Prozent) beziehungsweise den Großteil selber nutzen (29 Prozent). Interessant ist bei dieser Frage der Blick auf die Geschlechter: Deutlich mehr Männer (36 Prozent) als Frauen (28 Prozent) möchten den Großteil ihres Vermögens vererben und nur einen kleinen Teil selbst nutzen. Der Wunsch, den Großteil des eigenen Vermögens zu Lebzeiten selbst zu verbrauchen, ist unter den 65- bis 69-Jährigen (37 Prozent) wesentlich stärker ausgeprägt als im Durchschnitt (29 Prozent). Mehr als jeder sechste (17 Prozent) der Befragten möchte sein gesamtes Vermögen zu Lebzeiten selbst nutzen.

Immobilien Teilverkauf: Im Vergleich oft die vielversprechendste Lösung

In Bezug dazu zeigt sich hier zudem, dass das moderne Modell des Teilverkaufs als die passenste Form der Immobilienverrentung gesehen werden kann. Ein Argument, warum das bekannte Leibrentenmodell in vielen Situationen nicht passend ist - da dort die ganze Immobilie den Besitzer wechselt. Nicht nur kann man dann nicht mehr von der Wertsteigerung der eigenen Immobilie profitieren – die Ergebnisse der Studie zeigen auch, dass besonders Immobilienbesitzer überdurchschnittlich häufig auch einen Großteil Ihres Vermögens vererben möchten, was in der Regel nur mit dem flexiblen Produkt eines Teilverkaufes möglich ist.

Fazit

Die Analyse zeigt, dass es in Deutschland oft nicht leicht ist, seine finanzielle Freiheit aufrechtzuerhalten. Gerade dann, wenn in den besten Jahren eigentlich endlich Zeit dafür wäre, langersehnte größere Projekte anzugehen. Einige arbeiten neben der Rente genau dafür – um sich eben größere Anschaffungen zu leisten oder um vorbereitet zu sein, wenn Unerwartetes geschieht und plötzlich große Summen, zum Beispiel zur Instandhaltung der eigenen Immobilie, notwendig sind. Andere müssen nicht arbeiten, haben aber trotzdem kaum Kapazitäten, um sich höhere Summen anzusparen. Der Immobilien Teilverkauf stellt sich auch auf der Basis neuester Erkenntnisse weiterhin als optimales Produkt für finanzielle Freiheit im Alter heraus.

Über die Studie: Im Auftrag der Heimkapital GmbH hat forsa Politik- und Sozialforschung GmbH unter Senioren eine Befragung zum „Sparen im Rentenalter“ durchgeführt. Im Rahmen der Untersuchung wurden bundesweit insgesamt 1.507 nach einem systematischen Zufallsverfahren ausgewählte Personen ab 65 Jahren befragt. Die Erhebung wurde vom 22. bis 27. Oktober 2020 mithilfe des repräsentativen Online-Befragungspanels forsa.omninet durchgeführt.

*Der Inhalt, Ratschläge und die angegebenen Informationen der Magazinseiten dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen

Machen Sie von Ihrem Heimkapital Gebrauch

Sie erhalten in wenigen Tagen ein unverbindliches Angebot, das die Höhe Ihrer möglichen Sofortauszahlung enthält.

Angebot einholen